裁判所から「差押命令」が届いたり、執行官が家に来たりして、パニックになっていませんか?

強制執行(差し押さえ)は、放置していても止まりません。しかし、適切な法的手続きをとることで、執行を停止(ストップ)させたり、取り消したりできる可能性があります。

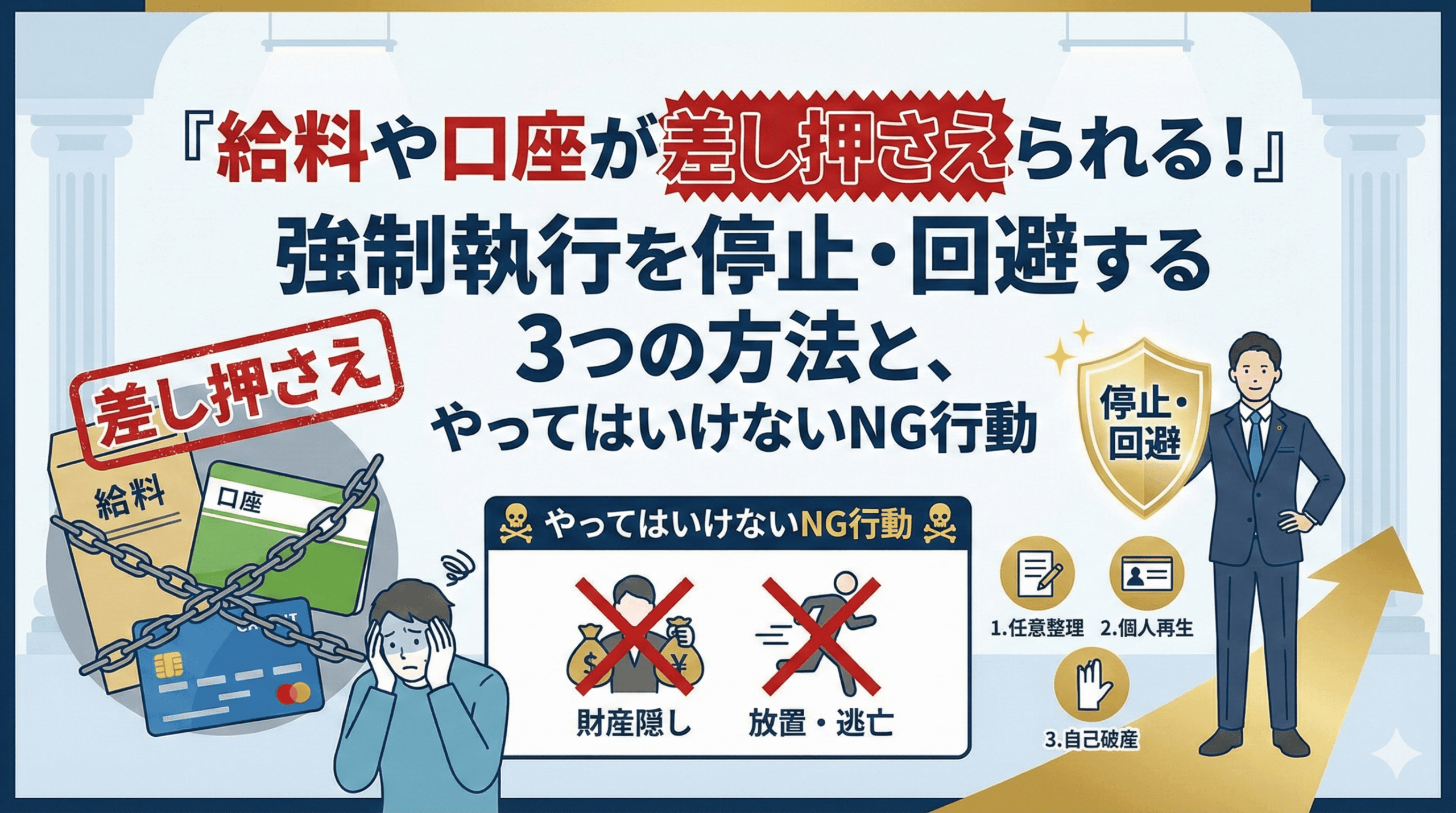

この記事では、強制執行を回避するための具体的な方法と、それぞれのメリット・デメリットを解説します。

強制執行を止める主な3つのルート

強制執行を止めるには、大きく分けて以下の3つのアプローチがあります。あなたの状況に合わせて選ぶ必要があります。

- 【債務整理】 自己破産や個人再生を申し立てる(借金を根本から解決する)

- 【法的対抗】 裁判所に「その借金は間違いだ」と訴える(請求異議の訴え等)

- 【任意交渉】 債権者と話し合い、取り下げてもらう(和解)

それぞれの詳細を見ていきましょう。

方法1:【債務整理】自己破産・個人再生(最も強力な手段)

「借金が返せなくて差し押さえを受けた」という場合、最も現実的かつ強力な対抗手段は、自己破産や個人再生の申し立てです。

これらの手続きは、多重債務者の生活再建を目的とした国の制度であるため、強制執行よりも優先されるという強力な効力を持っています。

| 手続きの種類 | 効果 | タイミング |

| 自己破産 | 裁判所から「破産手続開始決定」が出ると、新たな強制執行はできなくなり、すでに行われている執行(給与差押えなど)も効力を失います(停止します)。 | 弁護士に依頼後、裁判所への申立て準備期間中も「受任通知」を送ることで、事実上の取り立てが止まることが多いです。 |

| 個人再生 | 自己破産と同様、「再生手続開始決定」によって、強制執行は停止されます。住宅ローンを残したまま家を守りたい場合などに有効です。 | 同上 |

- ポイント: 「給料の差し押さえ」を受けている場合、破産等の開始決定が出れば、それ以降の給与は満額受け取れるようになります(※手続上のタイムラグや管財事件かどうか等の細かい条件はあります)。

方法2:【法的対抗】請求異議の訴え + 執行停止の申立て

「もう借金は返し終わっている」「時効になっているはずだ」「そもそも身に覚えがない」など、借金の存在そのものに争いがある場合は、この方法をとります。

ただし、単に「裁判を起こす」だけでは執行は止まりません。必ずセットで**「執行停止の申立て」**を行う必要があります。

- 手順①:請求異議の訴え(または第三者異議の訴え)「この強制執行は不当である」という裁判を起こします。

- 手順②:執行停止の申立て手順①の判決が出るまでの間、「とりあえず執行を止めてください」と裁判所に願い出ます。

【注意点】担保金(供託金)が必要です

執行停止の申立てが認められるには、原則として「担保金」を法務局に預ける必要があります(請求額の2~3割程度が相場)。現金を用意できない場合、この手続きを利用するのはハードルが高いのが現実です。

方法3:【任意交渉】債権者との和解(取り下げ)

債権者(相手方)に対して、「分割払いで必ず支払うので、差し押さえを取り下げてほしい」と交渉する方法です。

- メリット: 裁判所を通さないため、合意さえできれば一番早い。

- デメリット: 強制執行まで踏み切った債権者は、「今さら口約束は信用できない」と拒否することが多いです。「一括返済なら応じる」と言われるケースが大半で、資金がない場合は困難です。

【重要】絶対にやってはいけない「執行妨害」

差し押さえを逃れるために、以下のような行為をすると、**「強制執行妨害目的財産損壊等罪(刑法96条の2)」**などの犯罪に問われ、逮捕されるリスクがあります。絶対にやめましょう。

- 財産隠し: 預金をあわてて引き出してタンス預金にする、他人の口座に移す。

- 名義変更: 不動産や車の名義を、親族や友人に変える。

- 毀損(きそん): 差し押さえられた物を壊したり、捨てたりする。

まとめ:手遅れになる前に弁護士へ

強制執行の通知が届いてから猶予される時間はごくわずかです。

特に「給与の差し押さえ」は、一度始まると会社に知られるうえ、完済(または破産等)まで毎月手取りが減り続け、生活が立ち行かなくなります。

- 借金をリセットして生活を立て直したいなら ⇒ 自己破産・個人再生

- 借金の内容自体に納得がいかないなら ⇒ 請求異議の訴え

どちらの手段をとるにしても、専門的な知識とスピードが要求されます。ご自身で判断して「財産隠し」などの違法行為に走る前に、まずは弁護士にご相談ください。