相続放棄の申述書(そうぞくほうきのしんじゅつしょ)は、家庭裁判所へ提出する重要な書類であり、形式の不備や記載内容の誤りがあると受理されない可能性があるため、正確に作成する必要があります。

弁護士に依頼すると、報酬費用10~20万円前後かかりますが、ご自身で行えば、収入印紙代と切手代(計数千円)で可能です。

本記事では、申述書の書き方について、必要な項目と注意点を解説します。

1. 📄 相続放棄申述書の様式と入手先

申述書は、家庭裁判所が定める定型様式を使用することが一般的です。ただし、ご自身でWord等で作成しても問題ありません。必要事項が記載されていれば受理されます。

- 入手先:

- 申立て先: 故人(被相続人)の最後の住所地を管轄する家庭裁判所に提出します。

- 申立費用:収入印紙 800円

- 必要書類:

【共通】 - 1. 被相続人の住民票除票又は戸籍附票

- 2. 申述人(放棄する方)の戸籍謄本

【申述人が,被相続人の配偶者の場合】 - 3. 被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

【申述人が,被相続人の子又はその代襲者(孫,ひ孫等)(第一順位相続人)の場合】 - 3. 被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

- 4. 申述人が代襲相続人(孫,ひ孫等)の場合,被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

その他の場合はこちらをご参照ください。

2. 📝 相続放棄申述書の主な記載事項と記入例

申述書には、太枠内の情報を分かる範囲で正確に記載する必要があります。

基本的には、公的書類(登記事項書や除籍簿)に記載された通りに記載する必要があります。

(例:〇市〇大字〇番地〇〇)

A. 申述人(相続放棄をする人)の情報

| 項目 | 記載内容 | 注意点 |

| 本籍 | 現在の本籍地(戸籍謄本に記載されている住所)。 | 住民票の住所ではないため注意が必要です。 |

| 住所 | 現在の住民票上の住所。 | 裁判所からの連絡が届く場所です。 |

| 氏名・押印 | 署名し、認印または実印を押印します。 | 実印である必要はありませんが、押印は必須です。 |

| 生年月日 | 和暦で記載します。 | |

| 職業 | 現在の職業を記載します。 | |

| 被相続人との関係 | 「子」「配偶者」「兄弟姉妹」など、故人との続柄を記載します。 |

B. 被相続人(故人)の情報

| 項目 | 記載内容 | 注意点 |

| 本籍・最後の住所 | 故人の最後の本籍地と最後の住所を記載します。 | 故人の住民票の除票や戸籍謄本で確認します。 |

| 氏名 | 故人の氏名を記載します。 | |

| 死亡年月日 | 故人の戸籍に記載されている死亡年月日を正確に記載します。 |

C. 申述の理由と相続開始を知った日(最も重要)

| 項目 | 記載内容 | 注意点 |

| 申述の理由 | 相続放棄をする理由を以下の選択肢から選びます。 | 通常は「被相続人の債務が超過している」を選択します。 |

| 相続開始を知った日 | 故人の死亡を知り、自己が相続人になったことを知った日を記載します。 | この日から3ヶ月以内が期限(熟慮期間)となります。正確な日付を記載してください。 |

| 熟慮期間の伸長の有無 | 以前に期間伸長を申し立てている場合のみ記載します。 |

3. 作成上の注意点🚨

1. 必要書類の確認

申述書だけでなく、被相続人の住民票の除票、戸籍謄本など、申述書に加えて添付すべき書類が多数あります。これらの書類を不備なく揃えることが、受理の鍵となります。

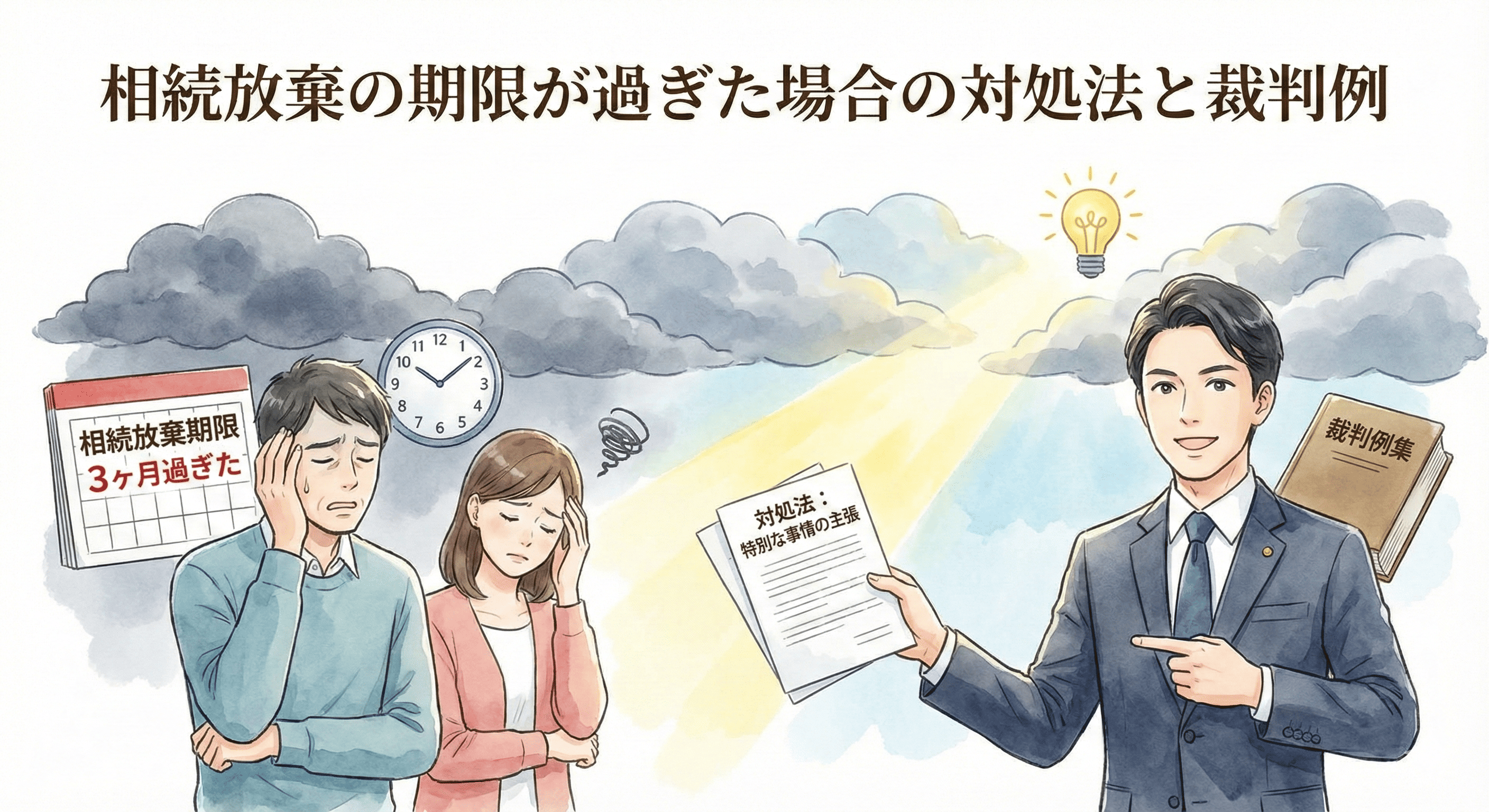

2. 3ヶ月の期限(熟慮期間)

相続開始を知った日から3ヶ月以内という期限は厳格です。この期限を過ぎている場合は、単に申述書を提出するだけでは受理されないため、期限後の特別の理由(負債を知らなかったなど)を記載する**「上申書」**などの別書類が必要になります。

必ず上申書を作成する必要はありません。いったん申立書だけ提出しておき、書記官から求められたら作成して提出すれば問題ありません。上申書の作成に時間がかかる場合には、先に申立書だけ提出しておくと良いでしょう。

相続放棄の上申書は、相続があったことを知った時から3ヶ月を過ぎてしまった後に相続放棄を申し立てる際、**「期限内に放棄できなかったやむを得ない理由」**を家庭裁判所に説明し、申述受理を求めるために提出する重要な書類です。

申述書とは別に作成し、単に「借金を知らなかった」というだけでなく、それがなぜであったのかを客観的に伝える必要があります。

以下に、上申書に含めるべき主な項目と、状況に応じた具体的な記載例を示します。

【関連する記事】

📄 相続放棄 上申書の記載例とポイント

書式の指定はありません。Wordや手書きでも問題ありません。

1. 上申書の基本構成

| 項目 | 記載内容 | 目的と注意点 |

| タイトル | 上申書 | 書類の目的を明確にします。 |

| 提出先 | 〇〇家庭裁判所 御中 | 申述書を提出する裁判所名を記載します。 |

| 日付 | 令和〇年〇月〇日 | 提出日を記載します。 |

| 申述人情報 | 氏名、住所、電話番号 | 申述書と同じ情報を記載し、押印します。 |

| 被相続人情報 | 故人の氏名 | 故人が誰であるかを特定します。 |

| 本文 | 経緯と申述理由を詳細に記述 | 最も重要な部分。以下で詳細に解説します。 |

| 結論 | 熟慮期間徒過の事情を斟酌し、相続放棄の申述を受理していただくよう上申する。 | 裁判所に求めたい結論を明確に示します。 |

2. 【状況別】本文の具体的な記載例

上申書の本文では、「相続開始を知った日(=死亡日)」から「借金の存在を知った日」までの間の経緯を詳細かつ客観的に説明する必要があります。

ケースA:故人と長期間音信不通であった場合

疎遠であったため、財産状況について調査のしようがなかったことを強調します。

上申書

被相続人●●の相続人●●

●月●日付け相続放棄申述における「相続開始を知った日」について、次のとおり上申します。

記

- 被相続人〇〇〇〇は、申述人(〇〇)の実父ですが、申述人が幼少期に両親が離婚し、以降〇〇年間、音信不通の状態にありました。

- 被相続人の死亡は親族から知らされましたが、被相続人の自宅所在地や生活状況についても全く知らず、遺産に関する資料も一切受け取っていません。そのため、被相続人にはめぼしい財産はなく、また、負債もないものと信じておりました。

- 相続財産がないものと信じたことにはやむを得ない理由があるため、熟慮期間内(3ヶ月)に相続放棄の手続きをすることなく、期間が経過してしまいました。

- しかし、令和〇年〇月〇日になり、〇〇貸金業者から、被相続人名義の借入金(〇〇〇万円)の督促状が申述人の自宅に突然届きました。

- これにより、初めて被相続人に多額の負債があることを知り、急ぎ相続放棄の申述を行うものです。

以上

ケースB:負債の存在を示す通知が遅れて届いた場合(保証債務など)

故人の死後、財産調査をしたが借金が見つからず、後になって債権者からの連絡で初めて負債が発覚したことを強調します。

上申書

被相続人●●の相続人●●

●月●日付け相続放棄申述における「相続開始を知った日」について、次のとおり上申します。

記

- 被相続人〇〇〇〇の死亡後、申述人は、預貯金通帳や保険証券などのめぼしい財産資料を調査しましたが、負債を示す資料は何も発見できませんでした。

- 被相続人の遺品整理を終え、申述人にて相続財産がないと判断したため、熟慮期間内に相続放棄をすることなく、期間が経過いたしました。

- ところが、熟慮期間が経過した後の令和〇年〇月〇日、株式会社〇〇から、被相続人が知人の借入について保証人となっていた旨の保証債務履行請求の書面が届きました。

- この保証債務は、被相続人の遺品から発見できなかったものであり、申述人としては、この請求書が届くまで負債の存在を知りませんでした。

- したがって、負債の存在を知った日を起算点とすれば、まだ熟慮期間内であると解釈されますので、速やかに相続放棄の申述をいたします。

以上

3. 上申書作成の重要ポイント

証拠資料の添付

上申書の内容を裏付ける客観的な証拠を添付することが極めて重要です。

ただし、提出段階ですべてを用意する必要はありません。上申書提出後、担当書記官から、証拠の有無等を指摘された後に提出することもできます。

証拠がないから相続放棄を諦めるという判断はやめましょう!

| 添付すべき資料 | 目的 |

| 債権者からの督促状・請求書 | **「負債の存在をいつ知ったか」**という日付を客観的に証明します。 |

| 故人との疎遠を示す資料 | 故人との長年の住民票(別居期間の証明)など、**「調査が困難だった」**ことを裏付けます。 |

| 遺産調査の記録 | 死亡直後に預貯金調査や遺品整理を行ったが、負債資料が見つからなかった事実を証明します。 |

申述理由の明確化

家庭裁判所が一番知りたいのは、「なぜ3ヶ月という猶予期間を過ぎてしまったのか」という**「正当な理由」です。

単に「忙しかった」といった個人的な都合ではなく、「故人との関係性や相続財産の客観的な状況等が原因で負債を知ることができなかった」**という法的な理由を明確に述べる必要があります。

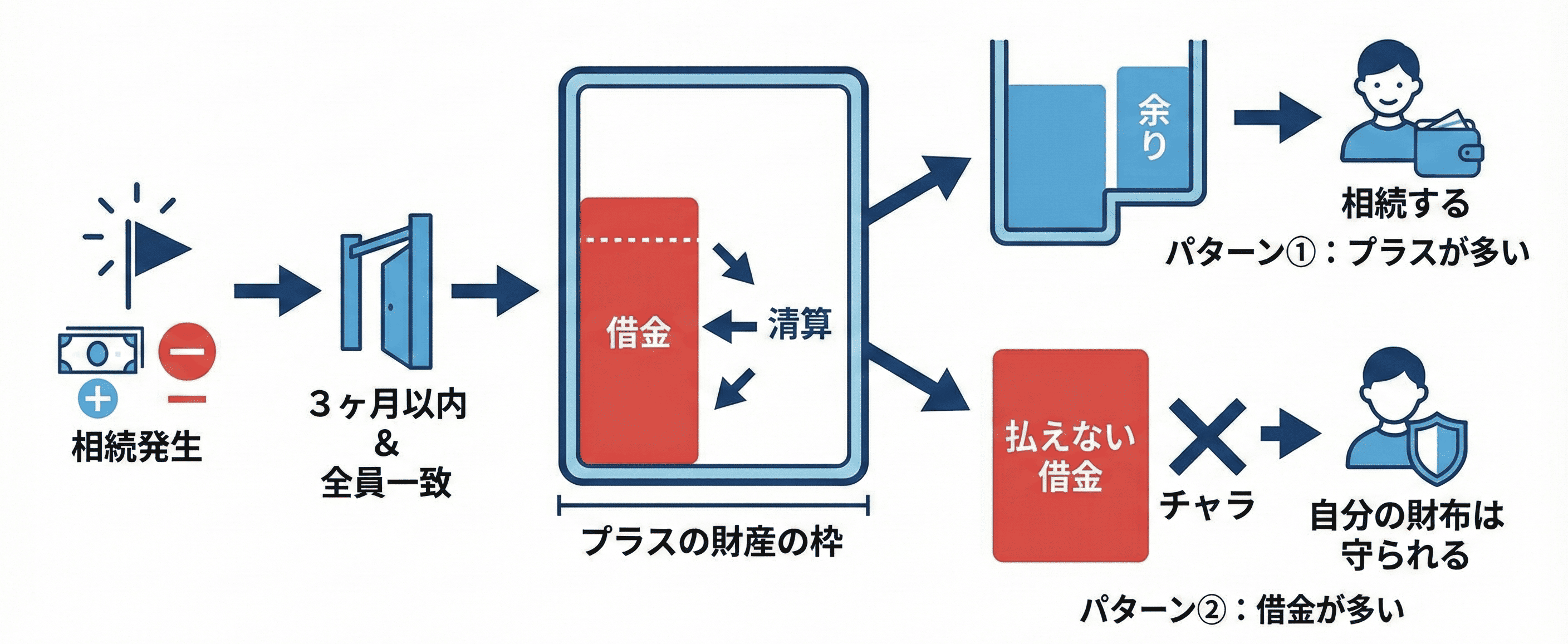

3. 📝 限定承認申述書の主な記載事項と記入例

限定承認申述書の「意義」

限定承認は、相続放棄のように「最初から相続人でなかったことにする」のではなく、**「条件付きで相続を承認する」**手続きです。

この意思表示は、口頭や親族間の合意では認められません。

自己のために相続の開始があったことを知った時から3ヶ月以内に、「限定承認の申述書」提出する必要があります。

申述書作成の前に知っておくべき「絶対条件」

記入を始める前に、必ず確認すべきハードルがあります。

相続放棄は一人でもできますが、限定承認は「相続人全員」が共同で行わなければなりません。

もし相続人の中に一人でも「私は単純承認する」「面倒だから相続放棄する」という人がいれば、限定承認申述書は受理されません。まずは相続人間の足並みを揃えることが最優先です。

次に当てはまる方は、限定承認を選択肢の一つにするべきでしょう。

①借金と資産のバランスが不明

②買い取ってでも残したい家がある

③連帯保証人への迷惑を防ぎたい

【費用の目安】

合計 約5万円〜10万円程度 は見ておく必要があります。(別途弁護士費用:50~100万円前後)

- 収入印紙代: 800円(申述書1件につき)

- 郵便切手代: 数千円程度(裁判所との連絡用)

- 官報公告費用:約4万〜5万円(掲載行数による)

- 戸籍等の取得費: 数千円〜1万円程度

【記入例】限定承認申述書

申述書は、所定の家事審判申立書を使用することが多いです。 Word等でご自身で作成しても問題ありません。

4. 申述書以上に重要な「財産目録」

申述書には、資産と負債をリストアップした「財産目録」を添付しなければなりません。

もし、この目録に**わざと財産を記載しなかった(隠匿した)**場合、限定承認が無効になる可能性があるため、入念な調査が必要です。

目録記載例:裁判所公式ウェブサイト

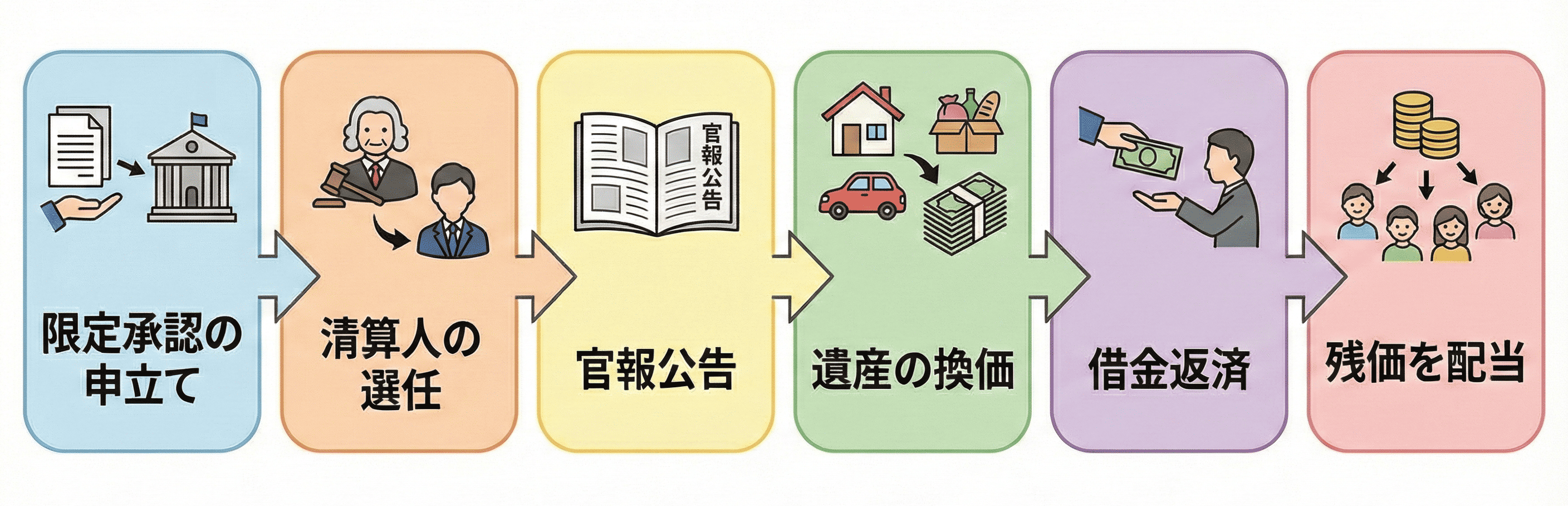

手続きの流れ

- 限定承認の申立て

- 清算人の選任

- 官報公告: 債権者に「申し出てください」と公告する。

- 財産の換価: 不動産などを競売や任意売却でお金に換える。

- 配当弁済: 債権者に割合に応じて返済する。

- 相続人への分配:残価が残った場合には、相続人へ分配されます。

みなし譲渡所得課税の申告

限定承認を行った場合、被相続人が「資産を時価で譲渡した」とみなされ、準確定申告が必要になる場合があります(これが非常に複雑で、高額な税金が発生する落とし穴となります)。

先祖代々の土地や長期保有の株式など、取得時より価値が上がっている資産がある場合は要注意です。実際には売却していなくても、その値上がり益(含み益)に対して所得税が発生します。