1. 相続土地国庫帰属制度の概要

「相続土地国庫帰属制度」は、正式には「相続等により取得した土地所有権の国庫への帰属に関する法律」に基づき、相続または遺贈(相続人に対する遺贈に限る)によって取得した不要な土地を、一定の要件のもと、国に引き取ってもらい、その所有権を国庫に帰属させることを可能とする制度です。

この制度は、2023年(令和5年)4月27日に施行された比較的新しい制度であり、相続した「負動産」の処分に悩む方々にとって新たな選択肢となります。

📌 制度の背景

近年、少子高齢化や都市部への人口集中により、地方の土地、特に農地や山林などが利用されず、所有者不明土地となってしまう問題が深刻化しています。

土地の適切な管理が行われず、周辺環境に悪影響を及ぼしたり、公共事業の妨げになったりするのを防ぐため、相続人の負担軽減と所有者不明土地の発生予防を目的に創設されました。

2. 制度の利用要件と申請資格

【相続等】とは以下の二つのケースをいいます。

①相続(通常の手続き)

②遺贈(いぞう):遺言によって特定人(相続人のみ)に財産を譲ること。

申請が可能な土地(要件を満たす土地)

申請を行うことはできますが、国が引き取ることができない(却下・不承認となる)要件に該当しない土地である必要があります。

国庫帰属が却下・不承認となる主な土地の要件

国が引き取ることで、通常の管理または処分に過分の費用や労力を要する土地は、帰属が認められません。

❌ 却下事由(申請の段階で門前払いとなる土地)

以下の要件に一つでも該当する場合、申請は受け付けられず(却下)、審査に進むことができません。申請前にこれらの状態を解消しておく必要があります。

| 却下事由 | 具体的な状態・対応策 |

| 1. 建物がある土地 | 建物、廃屋、未登記建物、物置小屋など、土地に定着した建造物が存する場合。【対応】:申請前に解体・滅失登記が必要です。 |

| 2. 担保権・権利設定 | 抵当権、根抵当権、賃借権(土地の賃貸借)、地上権、地役権などの担保権や使用収益権が設定されている場合。【対応】:申請前に権利の抹消が必要です。 |

| 3. 他人の利用予定 | 墓地、境内地、現に通路(私道)、水道用地、用悪水路、ため池の用に供されている土地など、他人が利用することが予定されている土地。 |

| 4. 土壌汚染 | 土壌汚染対策法に規定する特定有害物質(基準を超えるもの)により汚染されている土地。 |

| 5. 境界の不確定・係争 | 境界が明らかでない土地、所有権の存否、帰属または範囲について争いがある土地(筆界未定など)。【対応】:申請前に境界確定訴訟や筆界特定手続きで解決する必要があります。 |

3. ⚠️ 不承認事由(審査の結果、国庫帰属が認められない土地)

却下事由には該当しなくても、国が通常の管理または処分に過分の費用や労力を要すると判断される土地は、審査の結果「不承認」となります。

| 不承認事由 | 具体的な状態(国が費用・労力を負担すると判断されるもの) |

| 1. 急崖地(がけ) | 勾配が30度以上かつ高さが5メートル以上の崖がある土地で、その管理に過分の費用・労力を要するもの(土砂災害防止のための対策が必要な場合など)。 |

| 2. 地上に有体物 | 土地の管理または処分を阻害する工作物、車両、樹木その他の有体物が地上に存在する土地。例:放置車両、倒壊のおそれがある老朽化した樹木、補修が必要な治山工作物など。 |

| 3. 地下に有体物 | 除去しなければ通常の管理・処分ができない有体物が地下に存在する土地。例:産業廃棄物、建築廃材ガラ、既存建物の基礎部分、地中埋設物など。 |

| 4. 争訟を要する土地 | 隣接地の所有者その他の者との争訟(訴訟等)によらなければ、通常の管理または処分をすることができない土地(例:囲繞地通行権の問題を抱えた袋地で通行が妨げられている場合)。 |

| 5. その他 | その他、通常の管理または処分をするに当たり過分の費用または労力を要する土地として政令で定めるもの。 |

重要な補足

- 事前準備の必要性:却下事由や不承認事由に該当する土地は、申請者自身が費用をかけて原因を解消しなければ、国庫帰属は認められません。

- 負担金の納付:上記すべての要件をクリアし承認されたとしても、国庫帰属が実現するためには、10年分の土地管理費相当額の負担金(原則20万円〜)を納付する必要があります。

実務上のポイント:申請前に、建物を取り壊し、担保権を抹消し、境界確定を行うなど、要件を満たすための事前準備が必要となるケースが多く、これには自己負担による費用が発生します。ケースによっては、数百万円程度の負担が発生することもあります。

3. メリットとデメリット(他の処分方法との比較)

| 国庫帰属制度 | メリット | デメリット |

| 不要な土地の処分 | 不要な土地だけを手放せる(預貯金など他の財産は相続できる) | 引き取ってもらえない土地の要件が細かく定められている |

| 引き取り手 | 国が引き取るため、自分で買主を探す必要がない | 審査手数料と負担金(10年分の管理費相当額)の支払いが必要 |

| 費用と責任 | 土地の管理・維持費用や固定資産税の負担がなくなる | 申請手続きの手間がかかる(専門家への依頼費用も発生し得る) |

| 共同所有 | 共有の場合でも共有者全員の共同申請で利用可能 | 共有者の一人でも反対すると申請できない |

| 契約不適合責任 | 国庫帰属後の損害賠償責任が極めて限定的(原則、責任を負わない) | 却下や不承認の場合、納付した審査手数料は返還されない |

相続放棄との決定的な違い

相続放棄は、相続財産すべて(プラスの財産・マイナスの財産含む)を放棄しなければならないのに対し、国庫帰属制度は、特定の土地のみを手放すことができます。

預貯金など他の財産を残したい場合は、国庫帰属制度が有効な選択肢となります。

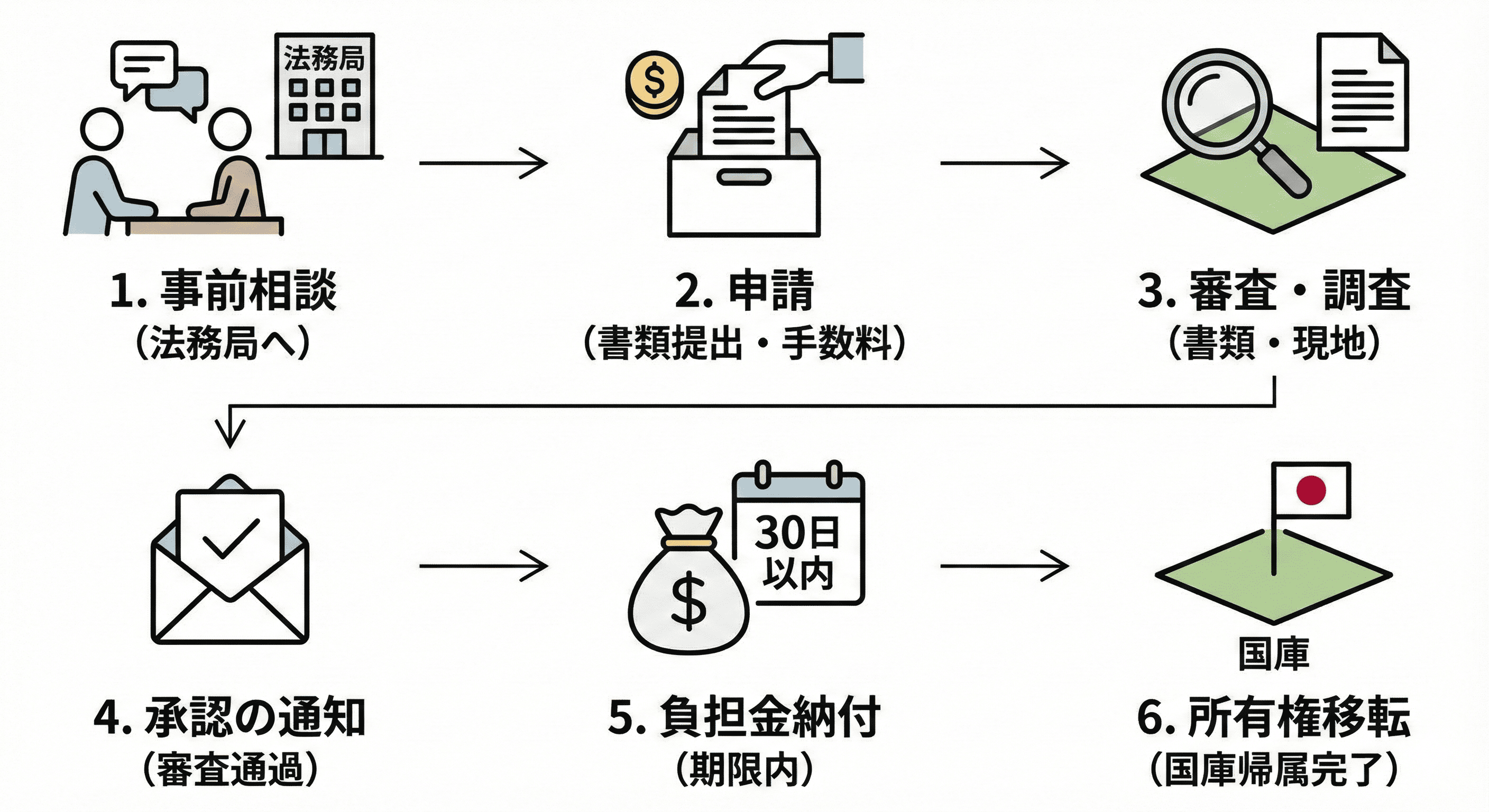

4. 手続きの流れと費用

手続きのステップ(概略)

- 事前相談:管轄の法務局に相談。

- 申請:法務局に審査手数料を納付し、承認申請書と必要書類を提出。

- 審査・調査:法務局による書類審査、現地調査等が行われます。

- 承認の通知:審査を通過した場合、承認の通知が届きます。

- 負担金の納付:国から通知された負担金を期限内(通知到達の翌日から30日以内)に納付します。

- 所有権の移転:負担金の納付をもって、土地の所有権が国庫に帰属します。

【申請書ひな型】出展元:法務省公式ウェブサイト

必要な費用

- 審査手数料:土地1筆あたり14,000円。申請時に納付し、不承認となっても返金されません。

- 負担金:土地の種目に応じて算定される10年分の標準的な土地管理費相当額。

原則として20万円ですが、宅地や農地、山林の一部については、面積等に応じて負担金が加算されます。

実務上のポイント:負担金は、申請前に法務省のウェブサイト等で公表されている算定基準や自動計算シートを使って、事前に概算額を確認しておくことを推奨します。

【負担金算定表】法務省公式ウェブサイト