はじめに:その「とりあえず」が、将来の「絶縁」を招く

「実家を誰が継ぐか決まらないから、とりあえず兄弟2人の共有名義にしておこう」 「法定相続分通り、1/2ずつの持ち分で登記すれば公平だよね」

遺産分割協議の現場で、このような会話は頻繁に聞かれます。親を亡くした悲しみの中で、お金の話で揉めたくない。兄弟仲良く公平に分けたい。その気持ちは痛いほどわかります。

しかし、弁護士の立場から申し上げます。 不動産の共有相続は、絶対にやってはいけません。

今は仲の良い兄弟でも、共有名義にした瞬間から、その不動産は「時限爆弾」と化します。これを私たちは**「共有の悲劇」**と呼びます。 なぜ共有がダメなのか。そのリスクは「売れない」「住めない」だけに留まりません。最悪の場合、見ず知らずの他人と実家を共有することになったり、大切な資産が二束三文で競売にかけられたりするのです。

この記事では、数多くの相続トラブルを見てきた弁護士が、共有名義の恐ろしいリスクと、それを回避するための正しい分割方法を徹底的に解説します。

第1章:なぜ「共有」はいけないのか?法律が生む「3つのロック」

まず、法律(民法)が定めている「共有」のルールを知る必要があります。 不動産を共有名義にすると、自分だけの判断で自由に扱える範囲が極端に制限されます。これを私は**「不動産運用への3つのロック(制限)」**と呼んでいます。

1. 「変更」のロック(全員の同意が必要)

これが最も強力な制限です。共有している不動産を「売却」したり、建物を「解体」したり、あるいは大規模な「リノベーション」を行ったりする場合、共有者全員の同意が必要です(民法251条)。

例えば、兄弟2人で共有している実家を売りたいとします。兄は賛成していますが、弟が「思い出があるから売りたくない」と反対したらどうなるでしょうか? 答えは、「売れません」。 たった一人の反対で、不動産は塩漬け状態になります。どれほど老朽化して倒壊の危険があっても、勝手に壊すことも難しい状況となり得ます。

2. 「管理」のロック(持分の過半数の同意が必要)

賃貸に出して家賃収入を得たり、賃貸借契約を解除したりする行為は「管理行為」と呼ばれ、持分の価格の過半数の同意が必要です(民法252条)。

ここで注意が必要なのは「頭数の過半数」ではなく「持分の過半数」である点です。 兄弟2人で1/2ずつ共有している場合、どちらか一方が反対すれば「過半数(50%超)」に達しません。つまり、事実上の拒否権をお互いが持ち合うことになり、何も決められない「デッドロック(膠着)」状態に陥ります。

3. 「保存」は単独でできるが…

雨漏りの修理など、現状を維持するための「保存行為」だけは、各共有者が単独で行えます。しかし、どこまでが保存(修理)で、どこからが変更(リノベーション)なのかの線引きは難しく、後で「勝手に高い工事をした」と費用負担で揉めるケースが後を絶ちません。

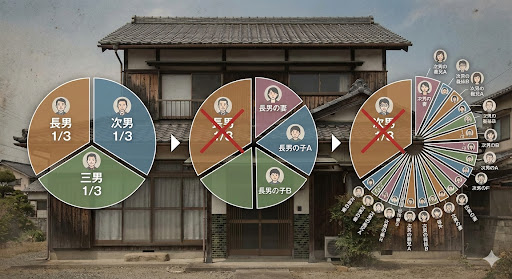

第2章:時間経過が招く恐怖。「ネズミ算」式に増える所有者

共有名義の本当の恐ろしさは、相続した直後ではなく、数年後、数十年後に牙を剥きます。これを**「数次相続(すうじそうぞく)」**の問題といいます。

【事例】仲良し3人兄弟の悲劇

実家を、長男・次男・三男の3人で1/3ずつ共有しました。数年は問題なく空き家の管理をしていましたが、ある日、長男が亡くなりました。 長男の持分(1/3)は、長男の妻と2人の子供に相続されます。この時点で、共有者は「次男・三男・長男の妻・長男の子A・長男の子B」の5人になります。

さらに数年後、次男が亡くなりました。次男には子供がいなかったため、妻と、次男の妻の兄弟に相続権がいく可能性も…。 こうして時間が経つにつれ、共有者はネズミ算式に増えていきます。

全員のハンコが揃わない=死に体不動産

将来、いざ実家を売ろうとした時、何が起きるでしょうか? 売却には「共有者全員の実印と印鑑証明書」が必要です。しかし、

- 「会ったこともない従兄弟(いとこ)」

- 「長男の妻(義理の姉)」

- 「海外に移住して連絡が取れない甥」 これら全員を探し出し、説得し、ハンコをもらう必要があります。 1人でも「ハンコ代として100万円くれたら押す」とゴネたり、認知症で意思表示ができなくなっていたりすれば、その時点でもう不動産は動きません。 これが、日本中で空き家が放置される最大の原因、「所有者不明土地問題」の入り口なのです。

第3章:予期せぬ第三者の介入。「差押え」と「離婚」のリスク

共有リスクは、内部(親族)だけの問題ではありません。外部からの介入リスクも極めて高いのが特徴です。

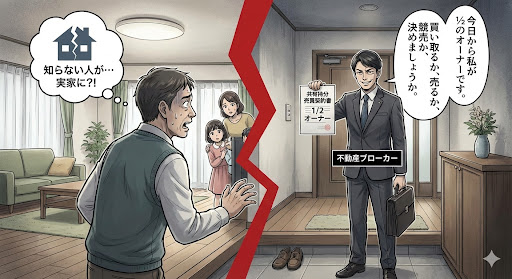

リスク1:共有者の借金による「持分差押え」

もし、共有者である兄弟のひとりが事業に失敗したり、借金を作って返済不能になったりしたらどうなるでしょうか? 債権者(銀行や消費者金融)は、その兄弟が持っている「実家の持分(1/2など)」を差し押さえます。そして、その持分だけが競売にかけられます。

競売の結果、何が起きるか。 ある日突然、不動産ブローカーや全く知らない第三者が現れ、「今日から私がこの家の1/2のオーナーです」と主張してくるのです。 これを**「共有持分の売買」**といいます。 見ず知らずの他人が権利者となった実家に、あなたは住み続けられるでしょうか? その業者は、あなたに対して「私の持分を買い取るか、あなたの持分を私に売るか、それとも家全体を競売にかけて現金を分けるか」と、ハードな交渉を迫ってきます。

リスク2:離婚による財産分与

兄弟が離婚することになった場合、その共有持分が「財産分与」の対象として揉める種になります。元配偶者が実家の権利を主張し始めると、感情的な対立も相まって、解決は困難を極めます。

第4章:それでも共有にしてしまったら…。「共有解消」への4つのルート

すでに実家を共有名義にしてしまっている方、あるいは「他に方法がなく共有にせざるを得ない」という方へ。 共有状態を解消し、トラブルを終わらせるための法的手段は、大きく分けて4つあります。

1. 現物分割(げんぶつぶんかつ)

土地を分筆して、物理的に分ける方法です。 例えば、200坪の広い土地があれば、真ん中で線を引いて「東側は兄、西側は弟」と単独所有にすることができます。

- メリット: 公平感が強い。

- デメリット: 建物がある場合は分割できない。土地の形状や道路付けによって価値に差が出る。

【具体例】

兄が3,000万円の実家を継ぐ代わりに、弟へ自分の預金から1,500万円を支払うケースです。

これなら、実家を売却したり、危険な共有名義にしたりすることなく、兄弟間で公平に遺産を分けられます。「家を残したい人」に最適な方法です。

2. 代償分割(だいしょうぶんかつ)

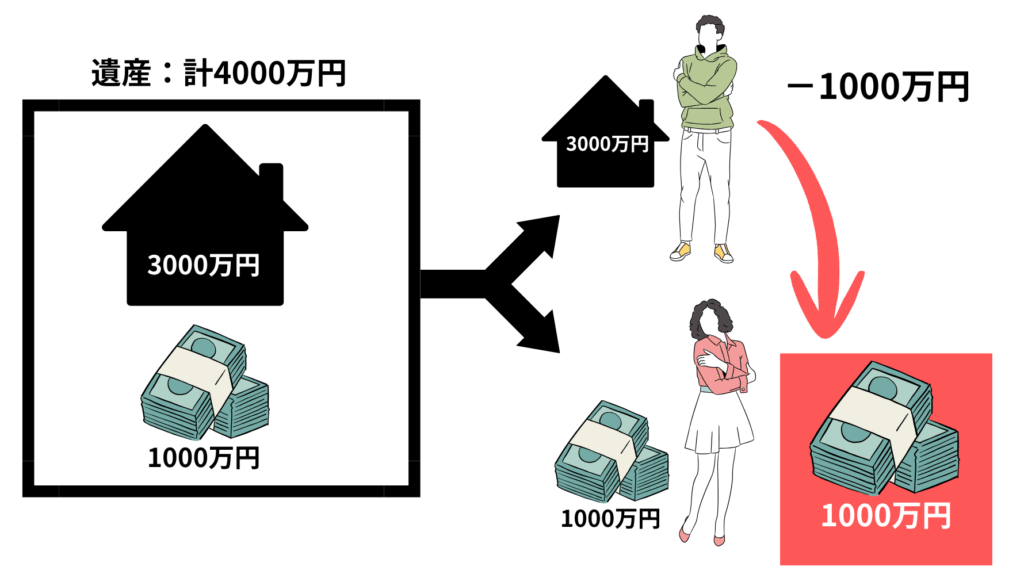

これが最も推奨される方法です。 特定の1人(例えば長男)が不動産を単独で取得し、その代わりに他の兄弟(次男)に対して「代償金」を支払う方法です。

- メリット: 不動産が散逸せず、単独名義になるため後の活用がスムーズ。

- デメリット: 取得する側に、代償金を支払うだけの現金(資力)が必要。

【イメージ】

遺産4000万円(家3000万円&現金1000万円)を兄妹で50%ずつ相続(各2000万円ずつ)

家を兄。現金を妹へ。

兄は自身の貯金から、妹へ1000万円を代償分割として支払う。

3. 換価分割(かんかぶんかつ)

不動産を売却し、諸経費を引いた残りの現金を兄弟で分ける方法です。「実家に誰も住む予定がない」場合はこれが最適解です。

- メリット: 1円単位まで公平に分けられる。

- デメリット: 実家がなくなる。売却の手間がかかる。

4. 共有物分割請求訴訟(きょうゆうぶつぶんかつせいきゅうそしょう)

話し合い(協議)が整わない場合の最終手段です。裁判所に「共有状態を解消してくれ」と訴えを起こします。 裁判所は、いきなり「競売」を命じることもあれば、誰かによる買い取りを命じることもあります。

- 注意点: 最終的に「競売」を命じられると、市場価格の7割程度で叩き売られるリスクがあります。これは全員にとって損な結果(形式的競売)となるため、できれば訴訟の前の「交渉」段階で解決すべきです。

第5章:弁護士からの提言。「公平」の意味を履き違えないで

多くの人が「兄弟平等に分けること=共有にすること」だと勘違いしています。 しかし、真の公平とは、**「それぞれの生活や将来のリスクに見合った形で資産を承継すること」**です。

実家という分けにくい財産を前にしたとき、安易な「共有」に逃げないでください。

- 実家を継ぐ人が、他の兄弟に対価を払う(代償分割)。

- 誰も住まないなら、売って現金を分ける(換価分割)。

- 現金がないなら、生命保険などを活用して代償金の原資を作る。

方法は必ずあります。 「とりあえず共有」にしてしまったがために、次世代の子供たちに「争いの火種(負の遺産)」を残すことだけは避けていただきたいのです。

まとめ:今すぐ登記簿の確認を

もし、あなたの実家がすでに「共有名義」になっているなら、事態は緊急を要します。相続人の誰かが亡くなったり、認知症になったりする前に、一刻も早く「共有解消(単独名義化)」へ向けた話し合いを始めるべきです。

共有問題は、時間が経てば経つほど解決が難しくなります。 「うちは大丈夫かな?」と不安に思われた方は、まずは一度、登記簿謄本をお手元にご相談ください。弁護士が、絡まった権利関係を解きほぐす最適解をご提案します。