はじめに:悲しみの中で訪れる「お金」の現実

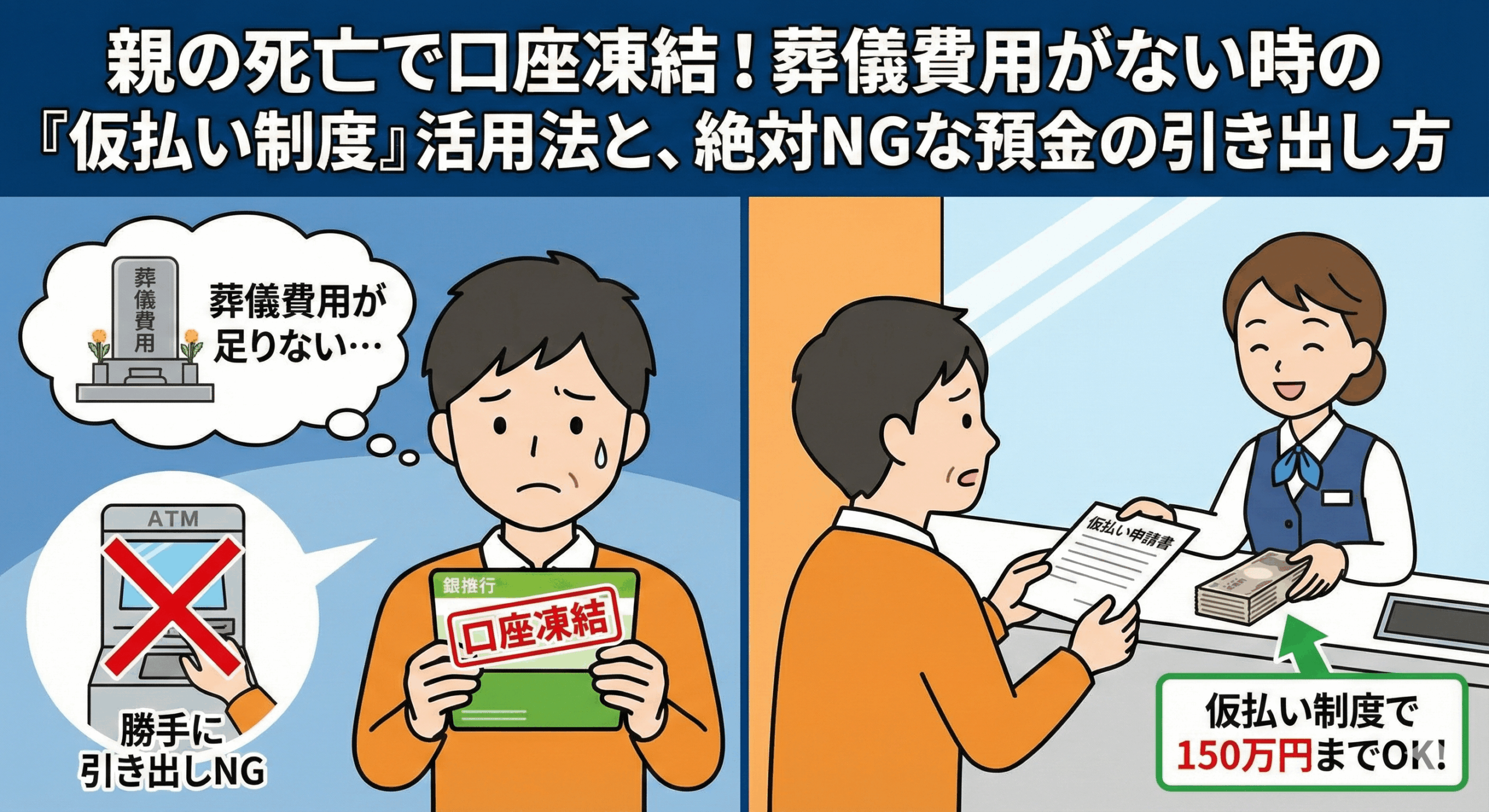

「親が亡くなりました」と銀行に伝えた瞬間、その口座は凍結され、キャッシュカードは使えなくなります。

しかし、遺族には待ったなしで支払いが押し寄せます。

病院の入院費、葬儀社への手付金、お布施、当面の生活費…。

「父の預金通帳には1000万円入っているのに、1円も下ろせないなんて殺生な!」

かつては、このような相談が弁護士のもとに殺到していました。

ですが、安心してください。2019年の民法改正により、状況は劇的に改善されました。

現在は、遺産分割協議が整う前であっても、相続人が**「単独で」**当面の資金を銀行から引き出せる「預貯金の仮払い」制度があります。

この記事では、突然の口座凍結に直面した方が、葬儀費用などの急場をしのぐための**「預貯金の仮払い制度」の使いこなし方と、逆に「これをやると借金まで背負うことになる」という危険なNG行動**について、弁護士が徹底解説します。

【本記事のポイント】

・銀行窓口で「仮払い制度」を使えば、単独で上限150万円まで引き出せる。

・手続きには戸籍謄本が必要で、入金まで1〜2週間かかる。

・安易に引き出して借金の返済に充てると、相続放棄ができなくなる。

・使ったお金の領収書は、1円単位まで必ず残す。

第1章:なぜ銀行は口座を凍結するのか?

そもそも、なぜ銀行は嫌がらせのように口座を止めるのでしょうか。 「暗証番号を知っているし、葬儀代に使いたいだけなのに」と思うかもしれません。しかし、銀行には銀行の法的な事情があります。

1. 預金は「相続人全員の共有財産」になるから

法律上、人が亡くなった瞬間に、その人の持っていた預金は「相続人全員のもの(準共有状態)」になります。 もし、長男が勝手にキャッシュカードで全額を引き出し、使い込んでしまったらどうなるでしょうか? 後から事実を知った次男や三男は、銀行に対して「なぜ本人確認もせず勝手に渡したんだ! 銀行が弁償しろ!」と訴えるでしょう。

銀行は、このような**「相続トラブルへの巻き込まれ」を回避するため**、名義人の死亡を知った時点で口座をロックし、一切の出金を停止するのです。

2. 「死亡を知った時点」とはいつか?

「役所に死亡届を出したら、自動的に銀行に伝わる」と思っている方がいますが、それは誤解です。役所と銀行のシステムは連動していません。

通常は、遺族が銀行の窓口に行って「父が亡くなったので手続きをしたい」と告げた瞬間に凍結されます。

ただし、新聞の訃報欄や、銀行員が葬儀の看板を見かけた場合など、銀行側が独自に情報を掴んで凍結することもあります)

第2章:救世主!「預貯金の仮払い制度」とは?

かつて(2019年6月以前)は、凍結された預金を下ろすには、**「相続人全員の実印と印鑑証明書」**が必要でした。

しかし、「仲の悪い兄弟がハンコを押してくれない」「連絡がつかない兄弟がいる」という場合、葬儀費用すら出せず、立替払いをした相続人が困窮するという問題が多発しました。

そこで導入されたのが、**「預貯金の仮払い制度(民法909条の2)」**です。

預貯金の仮払い制度のすごいところ

最大のメリットは、**「他の相続人の同意が不要」**という点です。 遺産分割協議が終わっていなくても、兄弟のハンコがなくても、あなた一人の署名・捺印だけで、窓口で堂々と現金を受け取ることができます。

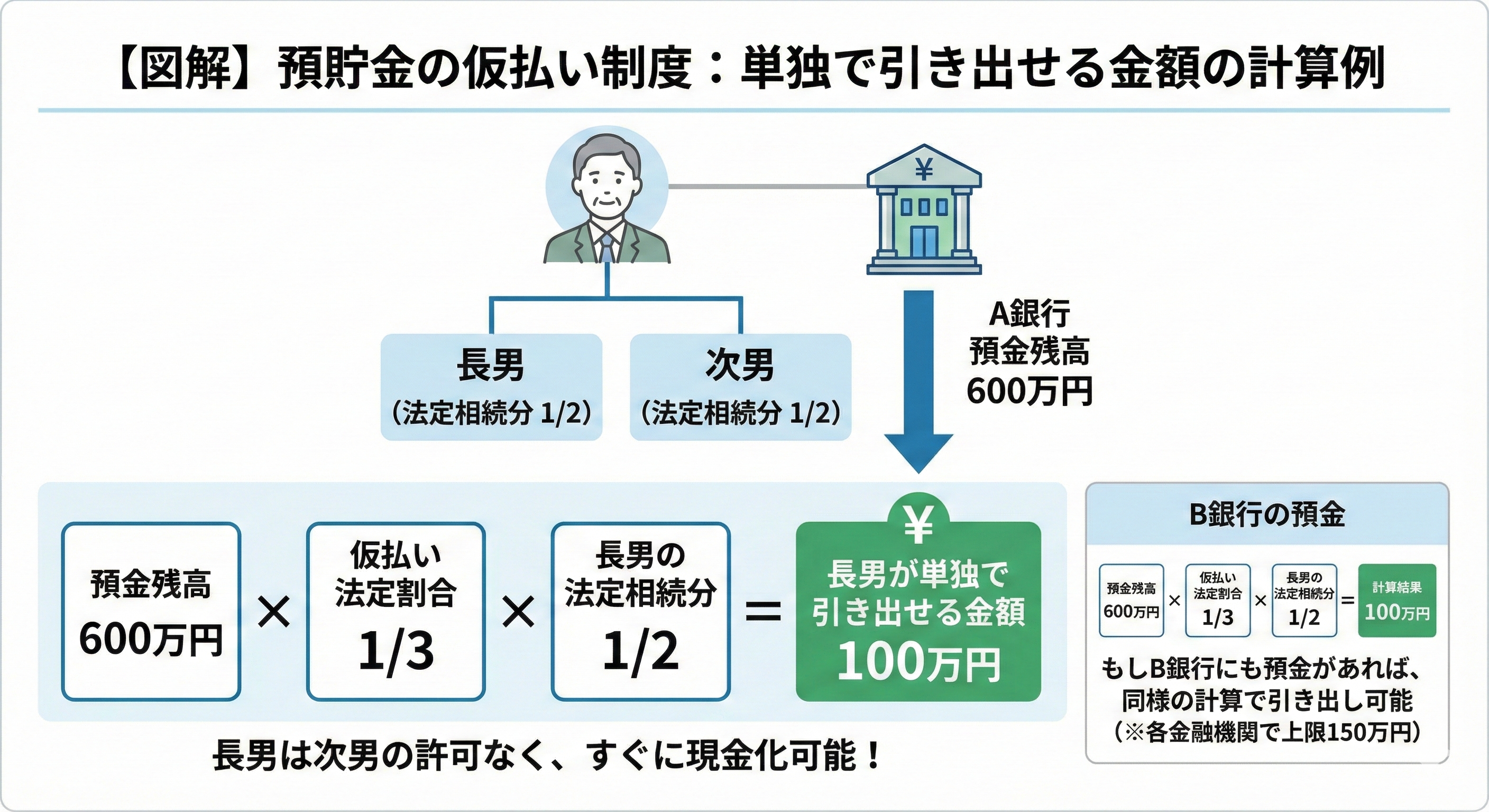

いくらまで下ろせるのか?(計算式)

ただし、全額を下ろせるわけではありません。引き出せる金額には以下のルールがあります。

【引き出せる金額の計算式】 相続開始時の預金残高の1/3 × あなたの法定相続分

少しややこしいので、具体例で見てみましょう。

【事例】

- 亡くなった父の預金:A銀行に600万円

- 相続人:長男、次男の2人

- 法定相続分:それぞれ1/2(300万円ずつ)

- 引き出し額:600万円×1/3×1/2=100万円

上限金額(150万円の壁)

ただし、1つの金融機関(銀行ごと)につき、上限は150万円と定められています。

計算結果が200万円になっても、下ろせるのは150万円までです。

葬儀費用としては150万円あれば一通りのことができるだろう、という判断に基づく上限設定です。

第3章:手続きの流れと必要書類

「仮払い制度を使いたい」と思ったら、以下の手順で進めます。 ※ATMでは手続きできません。必ず銀行の窓口(平日日中)に行く必要があります。

必要書類(事前に集めるもの)

- 亡くなった方の戸籍謄本(出生から死亡まで全て)

- これが一番大変です。相続人を確定させるために必須です。

- 相続人(申請者)の戸籍謄本

- 相続人(申請者)の印鑑証明書(発行から3ヶ月以内のもの)

- 申請者の実印

- 本人確認書類(免許証など)

手続きにかかる日数

「今日行って、今日現金がもらえる」と思われがちですが、銀行側の審査(本部確認)があるため、書類提出から入金まで1週間〜2週間程度かかることが一般的です。

第4章:弁護士が警鐘を鳴らす「3つのNG行動」

ここからが本記事の核心部分です。 「預金が下ろせるなら安心だ」と油断しないでください。

相続における預金の取り扱いには、一歩間違えると取り返しがつかない法的リスクが潜んでいます。

NG行動①:暗証番号を使ってATMでこっそり引き出す

銀行に死亡を伝えず、生前に聞いていた暗証番号を使ってATMで引き出す行為。 これは、実務上非常によく行われていますが、弁護士としては**「極めて危険」**と言わざるを得ません。

- リスクA:他の相続人からの「使い込み」追求

後日、他の兄弟から「親父の口座から100万円消えている。お前がネコババしたんだろう!」と疑われます。たとえ全額を葬儀に使っていたとしても、領収書が1枚でも欠けていれば、横領(不当利得)として訴えられる火種になります。 - リスクB:銀行規約違反

本人が死亡した後のATM引き出しは、銀行の規約違反です。

NG行動②:下ろしたお金で「故人の借金」を返済する(単純承認)

これが最も恐ろしい罠です。 「親が消費者金融に借金をしていた。督促状が来たから、仮払い制度で下ろした親のお金で返済した」 これは**「単純承認(たんじゅんしょうにん)」**とみなされる可能性が高い行為です。

【単純承認とは、プラスの財産もマイナスの財産(借金)も、すべて無条件で引き継ぎます」と認めること。 一度でも単純承認(とみなされる行為)をしてしまうと、後から「やっぱり借金が多いから相続放棄したい」と思っても、借金も相続することになってしまいます。

預金の引き出し自体は問題ありませんが、その使い道が「借金の返済」などの場合、法律上「遺産を処分した」とみなされ、相続放棄の選択肢が消滅してしまうのです。

故人に借金がある場合、債権者から返済を要求されても、一切拒否する対応で問題ありません。

まずは相続財産の調査を優先し、相続放棄するかどうかをご家族や専門家と相談するべきです。

NG行動③:領収書を捨てる

仮払い制度で引き出したお金を葬儀費用に使った場合、必ず領収書・明細書を保管してください。 後の遺産分割協議で、「預金から引き出した〇〇万円は、全額葬儀に使いました。これが証拠です」と提示できなければ、その金額はあなたが遺産から「使い込み」したものとして扱われおそれがあり、あなたの相続分が減らされてしまいます。

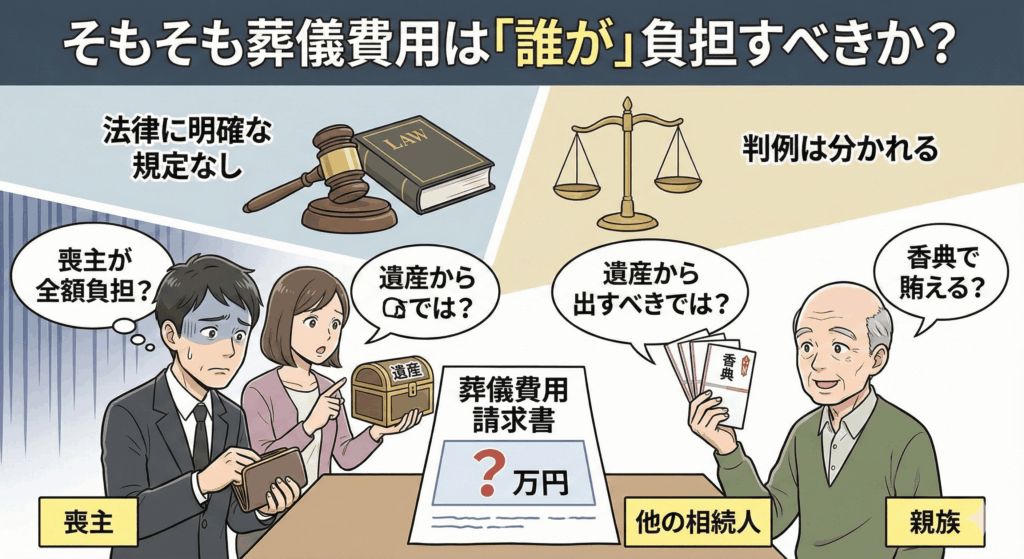

第5章:そもそも葬儀費用は「誰が」負担すべきか?

「そもそも、葬儀代って遺産から出していいの? 喪主(長男)が自腹で払うべきじゃないの?」 この点については、法律には明確な規定がなく、裁判例も分かれています。

- 喪主負担説(喪主が自分の金で払うべき)

- 遺産負担説(親の遺産から払うべき)

- 慣習説(その地域の慣習に従う)

現在の実務の主流は、**「常識的な範囲の金額であれば、遺産から支出しても、相続人間で合意が得られやすい」**という運用です。

また、相続税の申告においては、葬儀費用は「遺産総額から差し引く(控除する)」ことができます。つまり、遺産から葬儀代を出すことは、相続財産を少なくできることから節税の観点からも合理的とされています。

ただし、あまりに豪華すぎる葬儀や、香典返しの費用などは「遺産から出すべきではない(喪主の趣味や責任)」と判断され、揉める原因になります。

第6章:仮払いでも足りない!どうすればいい?

「仮払いの計算式では100万円しか下ろせないが、葬儀と入院費で200万円必要だ」 このような場合は、どうすれば良いでしょうか。

方法1:家庭裁判所に申し立てる(保全処分)難易度:☆☆☆

家庭裁判所に遺産分割調停を申し立てている場合、裁判所の許可を得れば、仮払い制度の上限(150万円)を超えて預金を引き出せる制度があります。 ただし、これは「調停(揉めている状態)」が前提であり、時間もかかるため、緊急の葬儀費用には向きません。

方法2:葬儀ローン・クレジットカード 難易度:☆☆

多くの葬儀社では、クレジットカード払いや葬儀ローンに対応しています。 まずは喪主が自分の信用(カード)で支払い、後日、遺産分割協議が整ってから、精算して自分の手元に戻すという方法が現実的です。

方法3:生命保険金の活用 難易度:☆

もし、親が「生命保険」に入っていれば、これを確認してください。 生命保険金(死亡保険金)は、受取人が指定されていれば**「遺産分割の対象外(受取人固有の財産)」**となります。 しかも、銀行預金と違って凍結されません。

保険会社に請求すれば、最短で数日以内に指定口座に現金が振り込まれますので、相続人間で誰が葬儀費用を負担するか決まっていない場合でも、いったん肩代わりしておくことが考えられます。

「当面のキャッシュ」としては、仮払い制度よりも生命保険金の方が圧倒的に早くて便利です。

まとめ:焦ってATMに走る前に、まずは冷静な確認を

親が亡くなった直後は、悲しみと手続きの多さでパニックになりがちです。 しかし、「口座が凍結された=もう終わり」ではありません。 民法改正により、遺された家族が生活や葬儀に困らないよう、「仮払い」という正当な権利が用意されています。