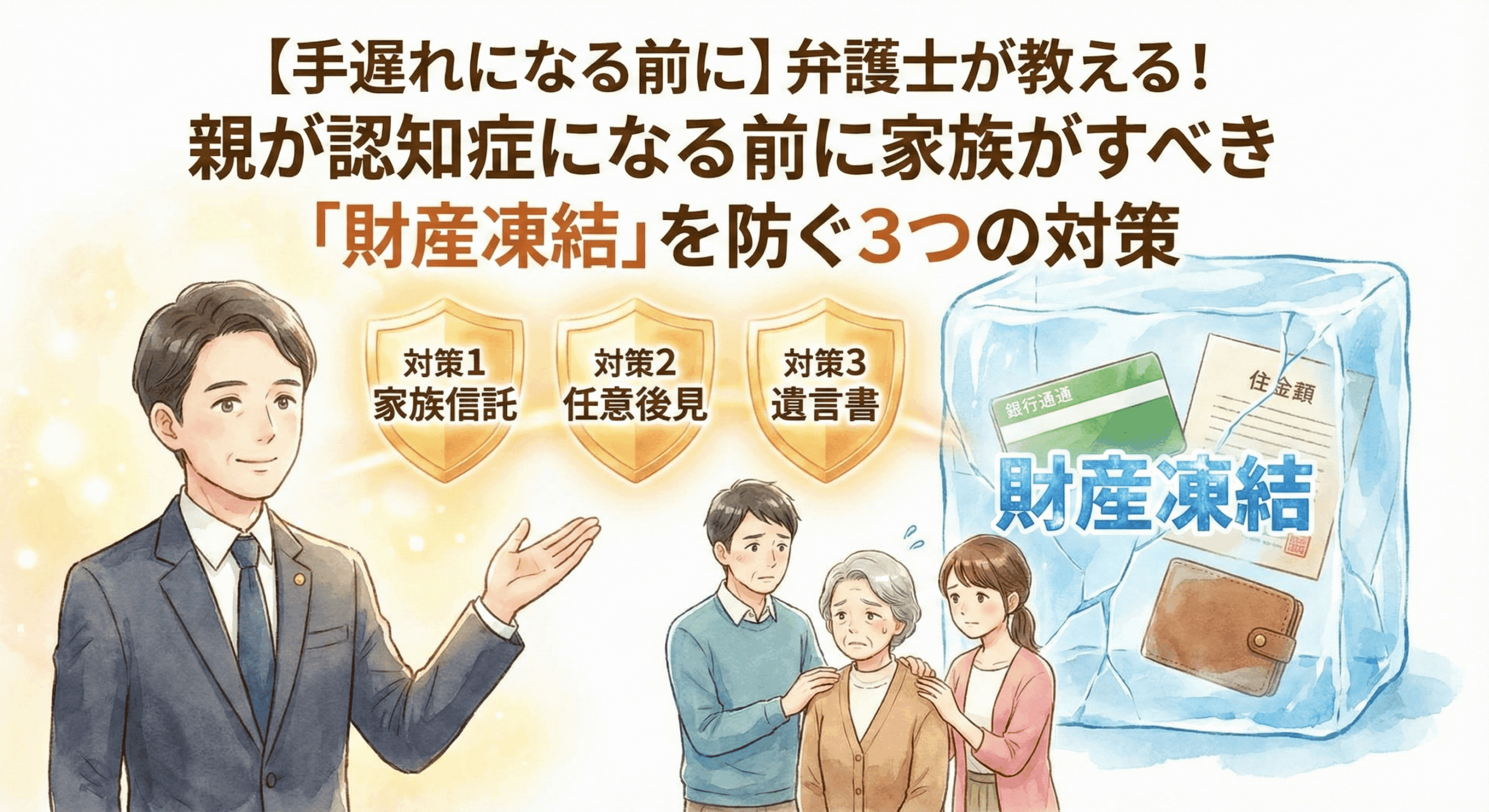

🏃「間に合ううちに」家族がすべきこと!認知症になる前の3つの最重要対策

親御さんやご家族が認知症と診断されてしまうと、資産の売却や運用、生前の相続対策(遺言書の作成など)は原則としてできなくなります。そうなってから焦らないよう、今すぐ家族が協力して取り組むべき3つの最重要対策を解説します。

【本記事のポイント】

①資産の棚卸を定期的に行う。(家族が集まる正月やお盆休みにルーティーン化)

②デジタル資産のアカウント情報を共有しておく。

③家族信託、任意後見契約、法定後見制度の違いを理解しておく。

1. 資産の「見える化」と情報の一元化

1. 家族がまず作成すべき「全財産チェックリスト」

認知症発症後に「どこに何があるか分からない」という状態を防ぐため、以下の項目について紙または安全なデジタルデータで記録し、ご家族で一元管理しましょう。

📄 記録すべき全財産リストの詳細

1. 不動産(実家、土地、その他投資物件)

| 確認事項 | 具体的なアクションと記録場所 |

| 所在地・名義人 | 固定資産税の納税通知書、または登記簿謄本(法務局で取得)で正確な情報を確認し、記録する。 |

| 評価額・ローン残高 | 納税通知書記載の評価額、銀行からのローン残高証明書を確認する。特に共有名義の不動産がないかを確認する。 |

| 【危険な資産】 | **「空き家」や「負の動産(山林など)」**の有無。これらは相続後の管理責任が重くなるため、早めに処分する方向で話を進める。 |

2. 銀行・郵便局の口座

| 確認事項 | 具体的なアクションと記録場所 |

| 金融機関名・支店名 | 通帳、キャッシュカード、金融機関からの郵便物をすべてリスト化する。 |

| 口座種別・口座番号 | 普通、定期、投資信託、国債など、口座の種別と番号を正確に記録する。 |

| 【要注意】ネット銀行 | 楽天銀行、PayPay銀行など、通帳がないネット銀行は、IDとパスワードの記録を最優先し、ログイン方法を確認する。 |

| 休眠口座 | 長期間使われていない口座(休眠口座)がないか、ご本人に聞き取りを行う。 |

3. 証券・生命保険

| 確認事項 | 具体的なアクションと記録場所 |

| 証券会社・商品名 | 特定口座、NISA口座などの種別と、現在運用している銘柄を記録する。 |

| 保険会社・契約内容 | 満期日、解約返戻金の概算に加え、**誰が死亡保険金を受け取る契約になっているか(受取人)**を明確に記録する。 |

| 【重要】 | 証券口座の**「特定口座」や「源泉徴収」の状況**は、税理士への相談時に重要となるため控えておく。 |

4. デジタル資産と重要契約

| 確認事項 | 具体的なアクションと記録場所 |

| ログイン情報 | スマートフォン、パソコン、クラウドサービス(iCloud/Google Drive)、SNSなどのパスワードを**「パスワード管理ノート」**などに記録する。 |

| 【要対応】ネット銀行 | ID/パスワードに加え、ワンタイムパスワード生成器や、緊急連絡先を記録する。 |

| サブスクリプション | 毎月引き落とされている**有料サービス(新聞、動画配信、アプリなど)**をリスト化し、解約の可否を確認する。 |

▶デジタル資産の相続トラブル回避策を知りたい方>デジタル資産の相続トラブルを避けるには?弁護士が解説する生前対策と注意点

2. 資産の「意思決定リスト」作成(弁護士への準備)

財産のリストアップが完了したら、次に**「その財産を将来どうしてほしいか」**というご本人の具体的な意向を記録に残します。これは、遺言書や家族信託の設計図となります。

- 実家(不動産)の意向:

- 将来、誰に引き継いでほしいか?

- 介護や医療費が必要になったら、売却して資金に充当しても良いか?

- 預貯金の意向:

- 介護や生活費として、毎月いくらくらい使ってほしいか?

- 特定の孫や家族に、生前に渡したい金額があるか?

- 判断能力低下時の管理:

- もし認知症になったら、誰に財産管理を任せたいか?(家族信託の設計に直結)

この「意思決定リスト」を基に弁護士にご相談いただくことで、ご本人の意思を最大限に尊重した「家族信託契約」や「公正証書遺言」を、スムーズかつ確実に作成できます。

2. 資産を守り、円滑に引き継ぐための「法的な対策」

資産の「見える化」ができたら、いよいよ「誰が」「どのように」管理し、相続させるかを決める法的な準備に入ります。これは、ご本人の意思能力があるうちにしかできません。

① 家族信託(民事信託)の検討

認知症発症後も、ご家族が資産を柔軟に管理・運用できるようにするための、最も強力な対策の一つです。

- 仕組み: 財産管理の権利(受託者)をご家族に渡し、財産の名義を変えずに、あらかじめ決めた目的(例:介護費用に使う、将来長男に相続させるなど)のために管理してもらいます。

- 最大のメリット: 認知症になっても銀行口座が凍結せず、不動産の売却や賃貸運用がスムーズに続けられます。 *

- 弁護士の役割: 家族信託契約書の作成と、財産の移管手続きをサポートします。

👨👩👧👦 家族信託(民事信託)とは

家族信託とは、特定の家族に財産管理を託すことを目的とした、財産管理契約の一つです。営利を目的としないため、「民事信託」とも呼ばれます。

信託契約を結ぶことで、ご本人の意思能力が低下した後も、ご家族が柔軟かつ継続的に財産を管理・運用できるようになります。

1. 家族信託の仕組みと登場人物

家族信託を理解するには、以下の3つの役割を知る必要があります。

| 役割 | 意味 | 誰がなるか(例) |

| 委託者 (いたくしゃ) | 自分の財産を託す人。信託の目的を設定する。 | 財産を持つ親(本人) |

| 受託者 (じゅたくしゃ) | 財産を託され、管理・運用する人。 | 信頼できる子ども |

| 受益者 (じゅえきしゃ) | 財産から生じる利益を受け取る人。 | 財産を持つ親(本人)または配偶者 |

【ポイント】

委託者と受益者は多くの場合、**同一人物(親)**となります。親の資産管理を子どもに任せつつ、その利益は親が受け取るという仕組みです。

-1-scaled-e1763039948431-1024x477.png)

2. 家族信託の最大のメリット

なぜ、今「家族信託」が注目されているかというと、主に認知症による「資産凍結リスク」を回避できる点にあります。

- ① 資産凍結を防ぐ: 委託者が認知症になり判断能力を失っても、受託者(子ども)の権限は失われません。不動産の売却や銀行口座の管理・運用を継続できます。

- ② 柔軟な資産承継: **「二次相続以降の承継先」**まで、事前に設計できます。「私の死後は配偶者に、その配偶者の死後は甥に」など、遺言書では実現できない複雑で柔軟な承継計画が可能です。

- ③ 裁判所の関与なし: 成年後見制度と異なり、原則として裁判所の監督を受けないため、財産管理・運用の自由度が高く、手間やコストも抑えられます。

3. 成年後見制度との違い

家族信託は、認知症対策として比較される成年後見制度と目的が異なります。

| 項目 | 家族信託 | 成年後見制度 |

| 目的 | 積極的な資産の管理・運用、承継。 | 本人の財産保護と身上監護。 |

| 自由度 | 高い。契約内容次第で柔軟に運用できる。 | 低い。裁判所の許可が必要な手続きが多い。 |

| 開始時期 | 契約締結時(原則、本人が元気なうち)。 | 判断能力喪失後(裁判所への申立て)。 |

| 費用 | 初期の契約作成費用が主(弁護士費用など)。 | 後見人への継続的な報酬が発生する。 |

| 家族信託にかかる費用 | 報酬の相場 | 費用の決まり方 |

| コンサルティング・設計費用 | 30万円 〜 100万円以上 | 財産の種類や数(不動産の数)、家族関係の複雑さ、信託目的の細かさによって変動します。 |

| 信託契約書作成費用 | 上記のコンサルティング費用に含まれることが多い。 | 公正証書作成のための原案作成費用です。 |

| 登記手続き報酬 | 10万円 〜 20万円程度 | 不動産の信託登記(所有権移転および信託登記)を行う司法書士への報酬です。 |

家族信託を活用するには、専門家報酬や登記費用等のコストが発生します。

コストが負担になる方は、任意後見契約をご検討ください。

② 任意後見契約の準備

まだ元気なうちに、将来認知症になったときのために、誰に(任意後見人)、どんな内容で(見守り、財産管理など)面倒を見てもらうかを、公正証書で契約しておく制度です。

- 仕組み: 契約は、将来ご本人が判断能力を失った時点で効力が発生します(家庭裁判所が選任する任意後見監督人の監督下)。

- メリット: 法定後見制度と異なり、ご本人の意思で後見人を選ぶことができます。

- 弁護士の役割: 任意後見契約書作成のサポート、また、ご家族以外(専門家)を後見人の候補者とすることも可能です。

「任意後見契約」は、先ほど解説した家族信託と並び、**認知症などのリスクに備えるための「生前対策」**の重要な柱の一つです。

ご質問の「任意後見契約」について、その仕組みと法的な特徴を解説します。

🤝 任意後見契約とは

任意後見契約とは、ご本人の判断能力が低下した場合に備えて、判断能力が十分にあるうちに、ご自身で信頼できる人(親族や弁護士などの専門家)を選び、どのような支援(後見事務)をしてもらうかをあらかじめ契約しておく制度です。

実際に支援が開始するのは、本人の判断能力が低下したときです。

この点が家族信託との本質的な違いとなります。

1. 任意後見契約の仕組み(開始時期)

最大の特徴は、「契約時」と「効力発生時」に時間差があることです。

- 契約の締結: 本人が元気なうちに、後見人となる人(任意後見人)と公正証書を作成して契約を結びます。

- 効力の発生: 本人の判断能力が低下した後、家庭裁判所に申し立てを行い、裁判所が**「任意後見監督人」**を選任した時点から、契約の効力が発生します。

- 【ポイント】 契約を結んだからといって、すぐに効力が発生するわけではありません。本人の意思能力が低下し、かつ裁判所の関与があって初めて始動します。

2. 登場人物と役割

| 役割 | 機能(意味) |

| 本人 (委任者) | 将来の後見人を選び、委任する内容を決める人。自己決定権の行使。 |

| 任意後見人 | 本人の判断能力低下後、契約に基づき財産管理や身上監護を行う人。 |

| 任意後見監督人 | 家庭裁判所から選任され、任意後見人が契約通り適切に職務を行っているかを監督する人。 |

3. 任意後見制度の最大のメリット

**「自己決定権の尊重」**こそが、任意後見契約の最大のメリットです。

- 信頼できる人を選べる: 法定後見制度と異なり、後見人(財産を託す人)を自分で自由に選べます。親族だけでなく、専門家(弁護士など)を選任することも可能です。

- 支援内容を決められる: 財産管理の範囲や具体的な支援内容(例:自宅の管理、施設の入所契約、医療費の支払いなど)を事前に契約で細かく定めることができます。

4. 法定後見制度との違い

| 項目 | 任意後見契約 | 法定後見制度 |

| 後見人の選定 | 本人が選ぶ(契約で指定)。 | 家庭裁判所が選ぶ(希望通りになるとは限らない)。 |

| 支援内容 | 契約で自由に決められる。 | 法律で定められた包括的な権限に限定される。 |

💰 任意後見契約にかかる費用相場

1. 契約時(準備段階)にかかる費用

この費用は、契約を締結する際に一度だけ発生する費用です。

| 費用の種類 | 費用の相場 | 費用の決まり方 |

| 専門家への報酬 | 10万円 〜 30万円程度 | 弁護士や司法書士が契約内容のコンサルティング、契約書案の作成、公正証書作成時の立ち会いを代行するための報酬です。 |

| 公証人手数料 | 約1万円〜2万円 | 契約を公正証書にするために公証役場に支払う法定手数料です。財産額に関わらず、手数料は比較的定額です。 |

| 登記印紙代 | 約4,000円 | 任意後見契約を法務局に登記するための印紙代です。 |

| その他実費 | 数千円 | 住民票などの公的書類の取得費用です。 |

【契約時の合計目安】

専門家への報酬を含めて、15万円 〜 40万円程度が目安となります。

2. 契約発効後(後見事務開始後)にかかる費用

ご本人の判断能力が低下し、任意後見契約の効力が発効した後に、毎月または毎年継続的に発生する費用です。

① 任意後見人への報酬(継続費用)

- 後見人が家族の場合: 報酬を無報酬とする契約も可能ですが、家族が事務負担の対価として報酬を設定するケースもあります。

- 後見人が専門家(弁護士など)の場合: 契約内容や管理財産額に応じて、月額2万円〜6万円程度の報酬が発生します。

② 任意後見監督人への報酬(必須費用)

任意後見契約が発効すると、家庭裁判所によって任意後見監督人が選任されます。この監督人への報酬は必須であり、本人の財産から支払われます。

- 報酬の目安: 財産額に応じて、月額1万円〜3万円程度が目安です。

【発効後(本人の判断能力低下後)の注意点】

任意後見契約は、監督人への報酬が必須となるため、発効後は毎月最低でも1万円以上の継続的な支出が発生することになります。

③ 遺言書の作成・定期的な更新

相続争いを防ぎ、ご本人の最後の意思を実現するためには、公正証書遺言を作成しておくことが不可欠です。

- 作成すべき理由: 認知症になってからでは遺言書は作成できません。また、後見制度が開始すると、その後の財産管理は裁判所の監督下に置かれます。

- 弁護士の役割: 法的に有効な遺言書の作成、遺産の分け方の助言、執行者の指定などを行います。

3. 介護・医療に関する意向の確認

財産だけでなく、ご本人の身体に関することも確認しておきましょう。

- 延命治療の意向: 延命治療を希望するかどうか、どのような医療を受けたいか。

- 介護施設への入所の希望: 費用や場所など、どのような施設を希望するか。

これは法的な対策ではありませんが、意向を共有することで、いざという時にご家族が迷わず、本人の尊厳を守った選択ができるようになります。

📞 弁護士にご相談いただく最適なタイミング

認知症になる前の対策は「時間との勝負」です。ご本人の判断能力が少しでも残っているうちに、これらの対策を実行しなければ、すべての法的手段が閉ざされてしまいます。

- 以下のような状況になったら、すぐにご相談ください。

- ご家族間で財産管理や将来の介護について意見が対立し始めた。

- 家族信託や任意後見契約について、具体的な内容を設計したい。

- 不動産の売却や生前贈与を検討している。

「まだ大丈夫」と放置してしまうと、数年後には解決が難しくなります。お早めに専門家にご相談ください。