はじめに:なぜ「財産調査」が相続の第一歩なのか

「家族が亡くなり、何から手をつけていいかわからない」 多くのご遺族がそう仰います。

葬儀や法要に追われる中で、後回しにされがちなのが「相続財産の調査」です。

しかし、相続手続きにおいて最も優先すべきは、正確な財産の把握(調査)です。

なぜなら、財産の全体像が見えないままでは、遺産分割協議もできませんし、もし多額の借金が見つかった場合の「相続放棄」の判断もできないからです。特に相続放棄には**「自己のために相続の開始があったことを知った時から3ヶ月以内」**という厳しい期限があります。

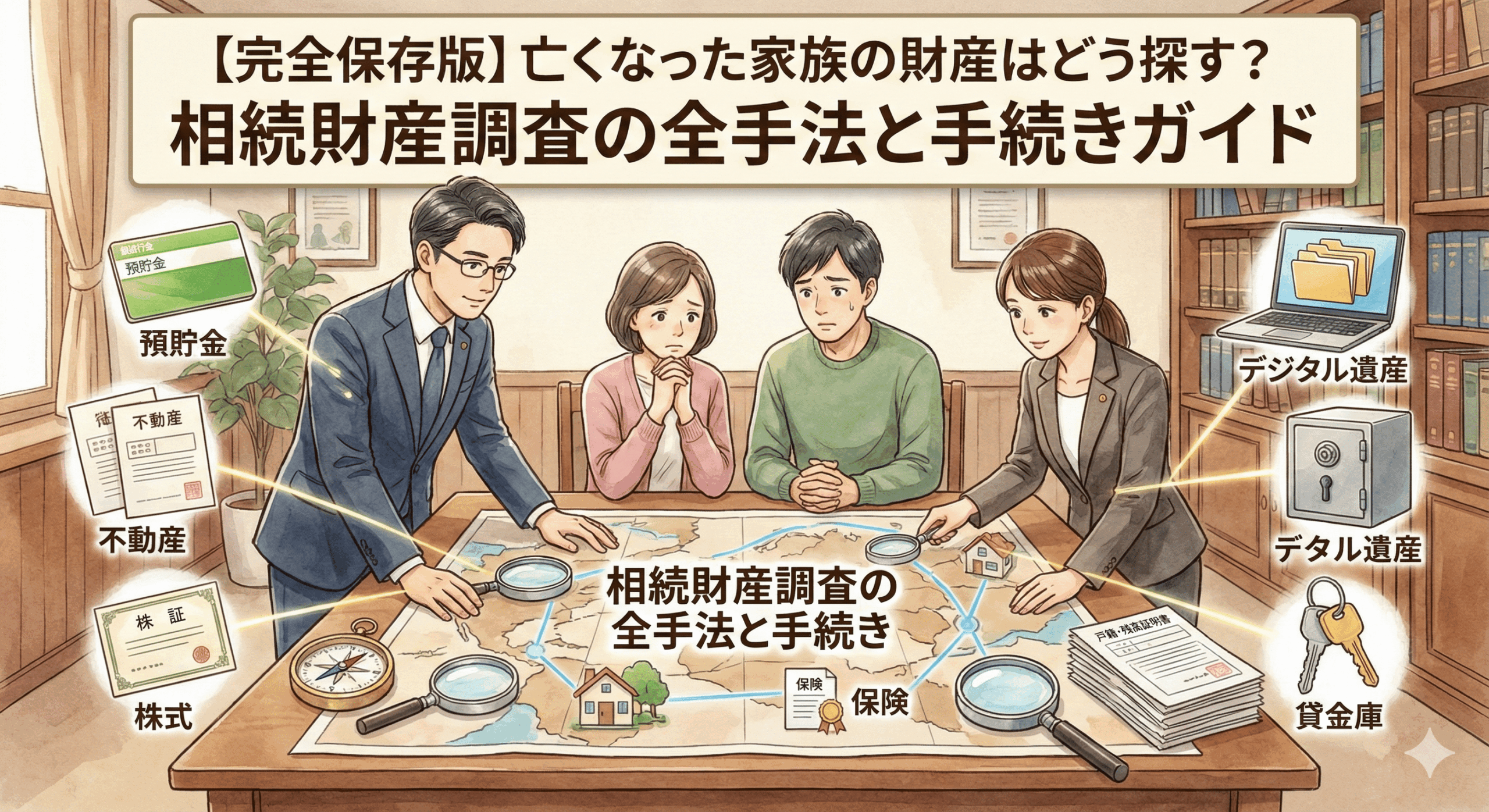

不動産、預貯金、株式、そして借金に至るまで、あらゆる相続財産を漏れなく調査するための方法をご紹介します。

第1章:調査の全体像と手がかりの捜索

専門的な調査機関を利用する前に、まずはご自身でできる「遺品整理を兼ねた調査」が基本となります。これはアナログですが、最も重要な手がかりとなります。

1. 自宅での捜索

被相続人(亡くなった方)の自宅には、財産の「入り口」となる情報が眠っています。以下の書類を重点的に探してください。

- 郵便物: 金融機関、証券会社、保険会社、役所からの通知。特に「親展」「重要」と書かれた封筒は未開封でも必ず確認します。

- 通帳・キャッシュカード: 過去に使っていた古い通帳も、取引履歴から他の財産(配当金の入金や保険料の引き落とし)が見つかることがあります。

- 権利証(登記済証・登記識別情報): 不動産の所有を裏付ける重要書類です。

- 固定資産税の納税通知書: 毎年4月~6月頃に役所から届く封筒です。所有不動産を把握する最強のツールです。

- 確定申告書の控え: 過去数年分を確認すれば、株式配当や不動産所得、保険の控除などから財産の種類が推測できます。

- カレンダーや手帳のメモ: 「〇〇銀行へ行く」「年金相談」などのメモが手がかりになります。

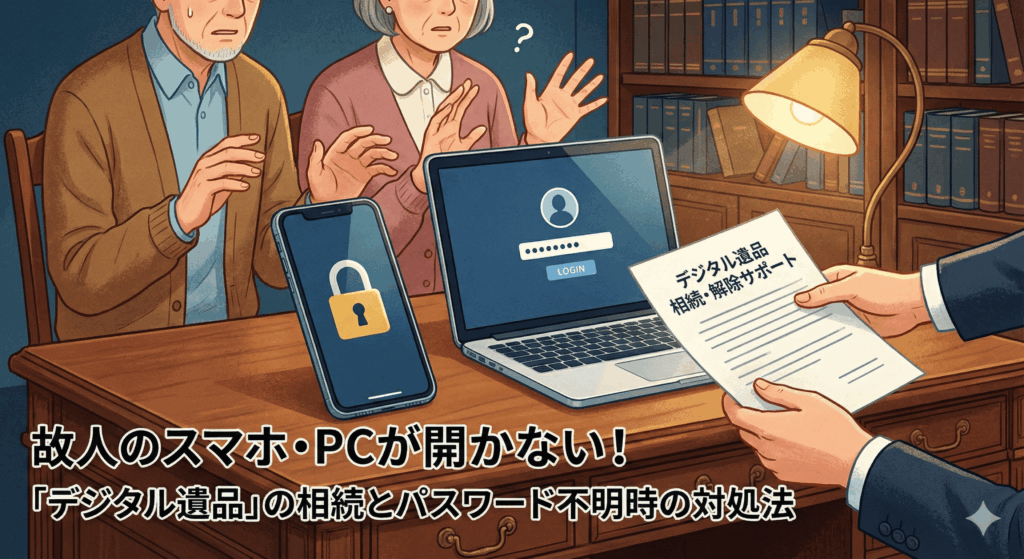

2. デジタル遺品の確認

近年急増しているのが、通帳のない「ネット銀行」や、郵送物の届かない「ネット証券」「暗号資産」です。 スマートフォンやパソコンが開ける場合は、以下の点を確認します。

- 銀行・証券会社のアプリ: インストールされているだけで取引がある可能性が高いです。

- メールの履歴: 「件名」で「銀行」「証券」「明細」「ログイン」などを検索します。

- ブラウザの「お気に入り」: 金融機関のサイトがブックマークされていないか確認します。

▶スマートフォンやパソコンのパスワードが分からない場合は下記記事をご覧ください。

【関連する記事】

第2章:不動産の調査方法

不動産は金額が大きく、相続税や遺産分割に直結するため、最も慎重な調査が必要です。

「実家だけだと思っていたら、実は裏の私道も持っていた」「先祖代々の山林があった」というケースは非常に多いため、以下の手順で網羅的に調査する必要があります。

1. 「固定資産税納税通知書」の確認

自宅捜索で見つけた納税通知書には、課税されている不動産の一覧(課税明細書)が添付されています。まずはこれをベースにリストアップします。

しかし、これには落とし穴があります。

「非課税の不動産(公衆用道路や狭い私道、評価額の低い山林など)」は、納税通知書に記載されない場合があるのです。

2. 「名寄帳(なよせちょう)」の取得(必須!)

納税通知書の漏れを防ぐために、必ず行っていただきたいのが、市区町村役場での**「名寄帳(なよせちょう)」**の取得です。 名寄帳とは、その市区町村内にある、特定に人物が所有する不動産を「すべて」一覧にした台帳です。ここには非課税の土地も記載されるため、調査漏れを大幅に防ぐことができます。

【取得方法】 不動産が存在する市区町村役場の「資産税課」等の窓口、または郵送で請求します。

【主な必要書類】

- 申請者(相続人)の本人確認書類(運転免許証など)

- 被相続人の死亡の事実と、申請者が相続人であることがわかる戸籍謄本

- 手数料(1通300円程度 ※自治体による)

現状、個人の不動産を全国一括で検索するシステムはないため、被相続人にゆかりのある自治体をリストアップし、個別に請求します。

【優先して送るべき自治体】

- 最後の住所地

- 本籍地(先祖代々の土地が眠っている可能性大)

- 過去の居住地

- 配偶者の実家がある場所

- 郵便物や権利証で見かけた地名

※特に「本籍地」は、相続人も知らない山林等が見つかるケースが多いため、調査必須です。

3. 権利証や登記事項証明書の確認

名寄帳で地番を特定したら、法務局で「登記事項証明書(登記簿謄本)」を取得し、正確な権利関係(共有持分ではないか、抵当権がついていないか)を確認します。

第3章:預貯金の調査方法

預貯金の調査は「銀行名・支店名」がわかっているかどうかが鍵となります。

1. 銀行名・支店名がわかっている場合

通帳やカードがあれば、その金融機関の窓口で「残高証明書」の発行を依頼します。 相続人単独で請求が可能ですが、戸籍謄本等の提出が必要です。

残高証明書を取得する際は、必ず**「既経過利息」**も記載してもらうよう依頼しましょう(相続税申告で必要になります)。

既経過利息とは、定期預金などで**「前回の利払日から死亡日までの間に発生している未払いの利息」**のことです。

通帳の残高には反映されていませんが、解約すれば受け取れる金銭のため、相続財産として計上が必要です。

特に相続税申告では、少額でも算入漏れは税務調査の指摘対象になります。

2. 銀行名だけわかっている場合は「全店照会」

「〇〇銀行を使っていたはずだが、支店がわからない」という場合、多くの銀行では「全店照会」という手続きが可能です。

その銀行のすべての支店に口座がないか一括で調査してくれます。

相続人であれば、単独で可能です。

必要な書類:「被相続人の出生から死亡までの連続した戸籍」

3. 全く手がかりがない場合は「しらみつぶし」

現在の日本のシステムでは「亡くなった人のすべての銀行口座を一発で検索するシステム」は存在しません。 自宅の近隣、勤務先の近くなど、可能性のある銀行・信用金庫・ゆうちょ銀行に対し、一つひとつしらみつぶしに照会をかけることになります。

弁護士に依頼した場合、この照会作業を代行し、効率的に進めることが可能です。

第4章:株式・投資信託の調査方法

近年、NISAやiDeCoの普及により、株式投資を行っている方が増えています。

特定の証券会社に「口座があるか」を確認する方法

「故人の部屋から特定の証券会社の封筒やカレンダーが出てきた」といった場合、その証券会社にピンポイントで問い合わせるのが最も近道です。

たとえ口座番号がわからなくても、相続人であれば以下の手順で口座の有無と残高を確認できます。

1. 「相続専用ダイヤル」へ連絡する

大手証券会社の多くは、通常のコールセンターとは別に**「相続手続き専用のダイヤル」や「相続サポートセンター」**を設けています。

まずはウェブサイトで連絡先を調べ、電話をかけます。「父が亡くなり、そちらに口座があるか確認したい」と伝えれば、必要書類の案内をしてくれます。

2. 「残高証明書」の発行を請求する

単に「口座はありますか?」と電話で聞くだけでは、個人情報保護の観点から回答してもらえないことが一般的です。正式に**「残高証明書(または現存証明書)」の発行請求**という手続きをとることで、回答をることができます。

- 口座があった場合: 死亡日時点での保有銘柄や株数、金額が記載された証明書が発行されます。

- 口座がなかった場合: 「該当なし」という通知が来るか、受付段階で「登録がありません」と回答されます。

3. 必要書類を郵送する

【最低限必要な書類】

- 被相続人の死亡がわかる戸籍謄本(除籍謄本)

- 請求者が相続人であることがわかる戸籍謄本

- 請求者(相続人)の本人確認書類(免許証のコピーなど)

- 証券会社所定の請求書(郵送で送られてきます)

【弁護士のアドバイス】「取引残高報告書」も取り寄せよう

もし口座があることが判明したら、残高証明書と併せて**「過去の取引明細(顧客勘定元帳)」**も取り寄せることをお勧めします。

「いつ、どの銀行口座から入金して株を買ったか」「売却した代金はどこへ送金されたか」というお金の流れが見えるため、使途不明金の調査や、他の隠し財産の発見につながることがあります。

証券会社が不明な場合 全ての証券会社に一括請求する方法「ほふり(証券保管振替機構)」への開示請求

どこの証券会社を使っていたか全くわからない場合、非常に有効な手段があります。

それが**「証券保管振替機構(通称:ほふり)」に対する登録済加入者情報の開示請求**です。

日本の上場株式等はすべてこの「ほふり」で電子管理されています。

ここに照会をかけることで、被相続人が**「どこの証券会社に口座を持っていたか」**を一括で調べることができます。

※ただし、この請求は、証券会社の「口座の有無」がわかるだけで、具体的な「保有銘柄や株数」まではわかりません。

詳細な残高は、判明した各証券会社に個別に問い合わせる必要があります。

【手続きの流れと注意点】

- 請求: 相続人が必要書類(戸籍謄本等)を揃え、ほふりに対して開示請求を行います(郵送が一般的)。

- 回答: 2週間程度で、口座が開設されている金融機関名の一覧が届きます。

【開示請求書の書式】証券保管振替機構公式ページ

第5章:その他の財産(保険・自動車など)

1. 生命保険

保険証券が見つからない場合、**「生命保険協会」の「生命保険契約照会制度」**を利用します。これにより、協会に加盟している国内の全生命保険会社(42社)に対し、契約の有無を一括で照会できます。

受取人が指定されている死亡保険金は、原則として遺産分割の対象外(受取人の固有財産)ですが、相続税の課税対象にはなるため、調査は必須です。

現在はWEBからの申請も可能になっています。

| 項目 | 内容 |

| 制度名 | 生命保険契約照会制度 |

| 調査範囲 | 生命保険協会に加盟する全42社 |

| 利用料 | 1照会あたり 3,000円(税込) |

| 公式サイト | 生命保険契約照会制度のご案内(生命保険協会) |

【注意点】

この制度でわかるのは「契約の有無」のみです。

「保険金の金額」や「受取人」などの詳細は、判明した各保険会社へ個別に問い合わせる必要があります。

2. 自動車

車検証を確認し、所有者名義を見ます。ローン会社やディーラー名義になっている場合は、ローンが残っている可能性があります。

3. 退職金・未支給年金

勤務先の就業規則を確認し、死亡退職金の有無を問い合わせます。また、年金事務所にて未支給年金の手続きも確認が必要です。

第6章:借金・負債の調査方法(マイナス資産)

プラスの財産以上に重要なのが、マイナスの財産(借金)の調査です。これを見落とすと、相続人が借金を背負うことになりかねません。

1. 契約書や督促状の確認

金銭消費貸借契約書、利用明細書、督促状などがないか探します。通帳の引き落とし履歴に、消費者金融やクレジット会社等の名前がないかも確認してください。

2. 信用情報機関への開示請求

金融機関からの借入情報を網羅的に調べるには、以下の3つの信用情報機関に対して、情報の開示請求を行います。

- CIC(シー・アイ・シー): 主にクレジットカード会社、信販会社系

- JICC(日本信用情報機構): 主に消費者金融系

- KSC(全国銀行個人信用情報センター): 主に銀行・信用金庫系

これら3機関に開示請求を行えば、正規の金融業者からの借入残高や延滞情報をほぼ網羅できます。

※注意点:個人の知人からの借金や、闇金からの借入などはここには登録されません。これらは遺品の手帳やメール等から推測するしかありません。

信用情報機関の開示請求先一覧

借金の調査を行う際は、以下の3機関すべてに対して開示請求を行うのが確実です。

(※相続人による開示請求は、原則として**「郵送」**での手続きとなります。)

| 機関名(略称) | 主な加盟会員(借入先) | 開示請求の手続きページ |

| CIC (株式会社シー・アイ・シー) | クレジットカード会社 信販会社、携帯電話会社など | 郵送による開示手続き(CIC公式サイト) |

| JICC (株式会社日本信用情報機構) | 消費者金融 クレジットカード会社、一部の信販会社など | 郵送による開示手続き(JICC公式サイト) |

| KSC (全国銀行個人信用情報センター) | 銀行・信用金庫 信用組合、農協、奨学金など | 本人開示の手続き(全銀協公式サイト) |

【必要書類】「被相続人の除籍謄本」や「請求者が相続人であることを証明する戸籍謄本」

第7章:弁護士の伝家の宝刀!「弁護士会照会」とは

ここまで、ご自身で行える調査方法を解説しましたが、これらをすべて個人で完遂するのは多大な労力と時間を要します。また、金融機関によっては相続人本人であっても、情報が開示されないこともあります。

そこで活用していただきたいのが、弁護士による調査です。弁護士に依頼する最大のメリットの一つに**「弁護士会照会(23条照会)」**という強力な法的権限があります。

弁護士会照会でできること

弁護士法第23条の2に基づく制度で、弁護士会を通じて官公庁や企業、銀行などに情報の開示を求めるものです。通常の相続人による開示請求では断られるようなケースでも、この制度を使うことで情報が得られる場合があります。

- 例: 通帳の入出金履歴に「使途不明金」があり、その振込先が誰なのか特定したい場合。

- 例: 被相続人の財産が、特定の親族によって勝手に移動された疑いがある場合。

正確かつスピーディに財産の全容を把握できるため、遺産分割協議での「隠し財産」を巡るトラブルを未然に防ぐことができます。